从银行一手房抵押贷款业务浅谈抵押预告登记法律问题

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

前言:

不动产登记制度出台后,武汉地区对于预购商品房抵押登记证明的办理机构由房管局变为不动产权局,证件名称从《期房抵押证明》变为载明事项为抵押预告登记的《不动产登记证明》,而对于预购商品房抵押登记的法律效力在司法认定中越来越趋于否定。银行作为抵押权人,在办理预购商品房抵押贷款业务时,又该如何确保权利得以实现?

一、武汉地区预购商品房抵押登记的历史沿革

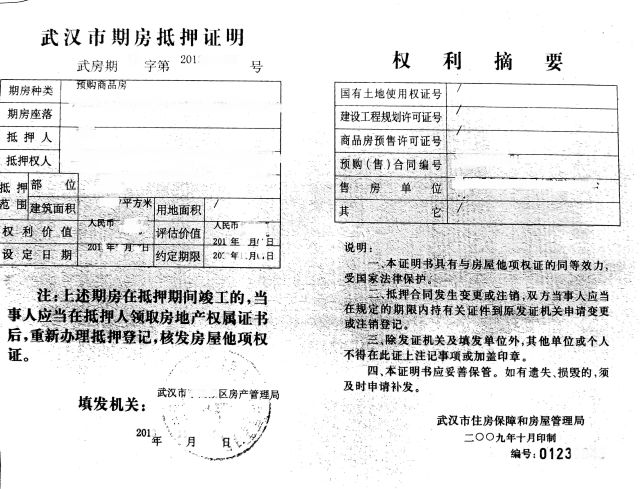

1.《武汉市期房抵押证明》时期。

在不动产权局成立之前,武汉地区房地部门对于预购商品房抵押事项颁发《武汉市期房抵押证明》(图一),该证明上载明“本证明书具有与房屋他项权证的同等效力,受国家法律保护”。

图一:《武汉市期房抵押证明》

不动产权局成立后已停止办理。

在《武汉市期房抵押证明》时期,预购商品房抵押登记的效力问题在法律中无明确规定,关于期房抵押证明是否享有优先受偿权在全国范围内具有争议。

结合武汉地区司法实践,依据《武汉市期房抵押证明》提起诉讼主张优先受偿权,法院一般均予以支持,如武汉市中级人民法院作出(2016)鄂01民终7172号二审《民事判决书》,认为:《武汉市期房抵押证明》载明“本证明书具有与房屋他项权证的同等效力,受国家法律保护”,说明《武汉市期房抵押证明》不是预购商品房抵押的预告登记,而是以期房设定的抵押权设立登记。

根据《较高人民法院关于适用若干问题的解释》第四十七条“以依法获准尚未建造的或者正在建造中的房屋或者其他建筑物抵押的,当事人办理了抵押物登记,人民法院可以认定抵押有效”的规定,抵押权人对办理期房抵押的房产享有优先受偿权。

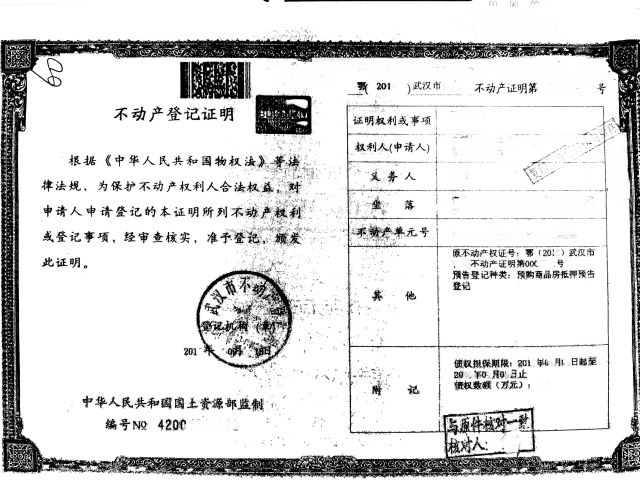

2.现行《不动产登记证明》。

在不动产权局成立后,不动产权局对于预购商品房抵押预告登记颁发《不动产登记证明》(图二),该证明上载明的事项为“抵押预告登记”。

图二:《不动产登记证明》

记载事项明确为抵押预告登记。

二、司法实践中对于抵押预告登记的效力认定

房产上设立抵押预告权登记与抵押权设立登记具有完全不同的法律性质和法律效力。根据《中华人民共和国物权法》第二十条“当事人签订买卖房屋或者其他不动产物权的协议,为保障将来实现物权,按照约定可以向登记机构申请预告登记。预告登记后,未经预告登记的权利人同意,处分该不动产的,不发生物权效力。

预告登记后,债权消灭或者自能够进行不动产登记之日起三个月内未申请登记的,预告登记失效”的规定,即抵押预告登记所登记的并非现实的抵押权,而是将来发生抵押权变动的请求权,该请求权具有排他效力。

因此,银行作为系争房屋抵押预告登记的权利人,在未办理房屋抵押权设立登记之前,其享有的是当抵押登记条件成就或约定期限届满对系争房屋办理抵押权登记的请求权,并可排他性地对抗他人针对系争房屋的处分,但并非对系争房屋享有现实抵押权,即并非对系争房屋享有优先受偿权。

法理虽是如此,但全国各地法院在审判实践中对抵押预告登记是否享有优先受偿权并未统一审判观点,经过笔者仔细检索后发现,极少省市支持抵押预告登记享有优先受偿权,如:

中国银行股份有限公司合肥南城支行与刘忠发、刘娟等借款合同纠纷二审案件,安徽省高级人民法院(2015)皖民二终字第00780号《民事判决书》。

中国建设银行股份有限公司瑞安支行与浙江正国房地产开发有限公司、刘雪燕等金融借款合同纠纷申诉案件,浙江省高级人民法院(2016)浙民申1180号《民事裁定书》。

中国农业发展银行巴彦淖尔市临河支行与巴彦淖尔市利一泰商贸有限责任公司、冀胜利等借款合同纠纷一审案件,内蒙古自治区高级人民法院(2016)内民初52号《民事判决书》。

刘军达与中国工商银行股份有限公司南京城西支行、邱珍等二审案件,江苏省高级人民法院(2017)苏民终404号《民事判决书》。

而绝大部分省市并不支持办理了抵押预告登记即享有优先受偿权,如:

中国光大银行股份有限公司上海青浦支行诉上海东鹤房地产有限公司、陈思绮保证合同纠纷案,上海市第二中级人民法院《中华人民共和国较高人民法院公报》2014年第9期(总第215期)。

中国建筑土木建设有限公司与中国农业银行股份有限公司咸阳渭城区支行、陕西怡丰房地产开发有限公司案外人异议纠纷二审案件,陕西省高级人民法院(2014)陕民二终字第00100号《民事判决书》。

中国银行股份有限公司宜昌夷陵支行与黄登攀、白露蓉金融借款合同纠纷再审复查与审判监督案件,湖北省高级人民法院(2016)鄂民申2289号《民事裁定书》。

中国建设银行股份有限公司黄石分行与徐曼、黄石市裕丰房地产开发有限公司金融借款合同纠纷二审案件,黄石市中级人民法院(2016)鄂02民终601号《民事判决书》。

中国建设银行股份有限公司湖北省分行与刘中苗、张亮方金融借款合同纠纷一审案件,武汉市蔡甸区人民法院(2017)鄂0114民初687号《民事判决书》。

中国银行股份有限公司武汉光谷支行与胡亚东、周桂娥金融借款合同纠纷一审案件,武汉东湖新技术开发区人民法院(2015)鄂武东开民二初字第00853号《民事判决书》。

中国建设银行股份有限公司武汉经济技术开发区支行与徐肖、代珊珊等金融借款合同纠纷一审案件,武汉经济技术开发区人民法院(2015)鄂武经开民初字第01169号《民事判决书》。

中信银行股份有限公司鄂州支行与范海轮、严敏金融借款合同纠纷一审案件,鄂州市鄂城区人民法院(2017)鄂0704民初472号《民事判决书》。

中国工商银行股份有限公司随州分行、谭克芳金融借款合同纠纷二审案件,随州市中级人民法院(2017)鄂13民终230号《民事判决书》。

招商银行股份有限公司孝感分行与何会峰、孝感三江航天房地产开发有限公司金融借款合同纠纷二审案件,孝感市中级人民法院(2016)鄂09民终140号《民事判决书》。

招商银行股份有限公司十堰分行与梁涛、王云霞等金融借款合同纠纷一审案件,十堰市茅箭区人民法院(2016)鄂0302民初4716号《民事判决书》。

中国农业银行股份有限公司咸宁金厦支行与阮士林、湖北景顺房地产开发有限公司金融借款合同纠纷一审案件,咸宁市咸安区人民法院(2016)鄂1202民初1361号《民事判决书》。

中国工商银行股份有限公司三峡夷陵支行与熊沁然、熊士诚金融借款合同纠纷一审案件,宜昌市夷陵区人民法院(2017)鄂0506民初511号《民事判决书》。

可见,仍然有大部分省市持有的观点是即便办理了抵押预告登记然并不享有优先受偿权,尤其是在湖北省内,湖北省高级人民法院及各地市州中院均判决不支持抵押预告登记享有优先受偿权的观点。

三、现行抵押预告登记制度存在的法律风险

1.关于预告登记“三个月”起算时间的确认问题。

对于预告登记中三个月内需申请登记的起始时间点,全国并没有统一标准。《中国人民共和国物权法》第二十条第二款规定:“预告登记后,债权消灭或者自能够进行不动产登记之日起三个月内未申请登记的,预告登记失效”。

其中“债权消灭”的可能性很多,主要的可能性就是债务清偿或债务灭失,在此不做过多赘述。那么实际上“能够进行不动产登记之日起三个月内”,这一段时间就是预告登记权人请求办理抵押权的时间期限,起算时间即“能够进行不动产登记之日”起。

虽然《中华人民共和国物权法》第二十条第二款做出了限制性规定,但《中华人民共和国物权法》及相关司法解释并没有对“能够进行不动产登记”的要件做进一步更明确的规定,对于何为能够进行不动产登记的日期亦无规定,这样笼统的条文在实践中往往难以适用,亦使预告登记权利人产生困惑。

对于预购商品房抵押来说,各地为了适用这一规定,保护预告登记权利人的权利得以实现,出台了本地区的相应规定。具体如下:

(1)《江西省房屋登记条例》第二十一条就规定:“申请房屋登记,应当由有关当事人双方共同申请,但有下列情形之一的,可以由当事人单方申请:”其中第八项规定:“(八)商品房已办理了所有权初始登记、预售合同登记备案或者预告登记且全额交纳了房款,但房地产开发企业消亡且未按照约定申请所有权转移登记”。

即在商品房已经办理了所有权初始登记的情况下,预售登记权利人就有权开始行使自己的房屋所有权登记的请求权。然而这里对于“三个月”的时间限制,由于某些特殊原因而具有了相应的阻却事由,这里的阻却事由就是:预告登记权利人虽然申请房屋所有权登记,但房地产开发企业不按照约定履行协助的义务导致预告登记权利人始终无法顺利实现房屋登记的,不受三个月的限制,原因就在于这里的房地产开发企业不履行约定协助预告登记权利人进行房屋权利登记而导致预告登记权利人无法实现登记的本质上也属于预告登记权利人不能够进行不动产登记的情形。

(2)《厦门经济特区土地房屋登记管理若干规定》第十六条规定:“ 建设用地使用权未经初始登记的,处分该土地范围内的其他土地房屋权利不予登记。房屋所有权未经初始登记的,与该房屋有关的其他土地房屋权利不予登记,但依法可以登记的除外”。根据此规定,预告登记的权利的实现还需要改房屋所占用范围内的土地已经经过初始登记,并且该房屋亦已经过所有权初始登记。

然而《厦门经济特区土地房屋登记管理若干规定》没有对预告登记的商品房在建成后迟迟不进行初始登记的情况下预告登记权利人如实实现房屋权利的问题进行规定,可说是一个不足之处。

(3)《上海市房地产登记条例》第五十九条、第六十条规定,预告登记的商品房需经新建商品房所有权初始登记后乃可实现预告登记权利人的房屋所有权登记,并且需要房地产开发商共同申请,但该条例同样没有对房地产开发商不履行协助登记情形下预告登记权利人是否可以经行申请登记做出规定。这种房地产开发商不履行协助登记的情形下预告登记权利人似乎只能向法院提起诉讼,要求法院发布判决书确定该房屋权利归属进而根据该条例第九条第七项的规定单方申请登记。然而如此一来势必增加预告登记权利人实现预告登记商品房的所有权登记的时间和金钱成本。

(4)《天津市房屋权属登记条例》第五十三条就规定:“经预告登记的房屋初始登记后,房屋所有权预告登记权利人可以直接申请房屋所有权登记”。即预告登记的商品房自所有权初始登记后预告登记权利人就获得了自行申请房屋所有权登记的权利,而对于预售的商品房建成后开发商迟迟不进行所有权初始登记的,该条例第五十四条做出了明确的规定:“预购期房的房屋所有权预告登记权利人入住两年后,房地产开发企业未办理房屋初始登记的,可以直接申请房屋所有权登记”。这两条的结合极大地保障了预告登记权利人在该商品房建成后能够顺利的所得该商品房所有权的登记。

可以发现,大多数地区都要求商品房预告登记权利人要实现预购商品房的所有权,前提都要求该建成了的预告登记商品房已进行了所有权初始登记。而初始登记事项是由房地产开发企业进行的,预告登记权利要获知该商品房是否已经进行了所有权的初始登记,需要由该房地产开发商对其告知。

因此,房地产开发商在预购商品房建成后不仅有及时进行所有权初始登记的义务,还附有通知预告登记权利人及时进行所有权登记的义务,并且还应当积极协助预告登记权利人的登记事项顺利进行。所以“能够进行预告登记之日”应当是该房屋完成了可以经预告登记权利人实现所有权登记的前项各种手续,并且预告登记权利人已知晓该事项,能够无障碍的实现所有权登记之日(通俗来说,即房地产开发商已经完成大证换小证的工作,并且已经告知业主的情况下,开始起算预告登记时效的期间)。

这种无障碍还应当包括房地产开发商协助义务使预告登记权利人能顺利实现其权利,毕竟来自房地产开发商的阻碍客观上造成的不能进行登记的情形也包括在了预告登记权利人不能进行登记的情形之内。

2.由于抵押权人逾期申请登记导致抵押权未设立,保证人的保证责任承担问题。

根据《中华人民共和国物权法》排名前列百九十四条第二款“债务人以自己的财产设定抵押,抵押权人放弃该抵押权、抵押权顺位或者变更抵押权的,其他担保人在抵押权人丧失优先受偿权益的范围内免除担保责任,但其他担保人承诺仍然提供担保的除外。

"及《担保法》第二十八条第二款“债权人放弃物的担保的,保证人在债权人放弃权利范围内免除保证责任。”的规定。在银行办理一手房抵押贷款业务时,借款人及抵押人均为同一主体,若由于抵押权人逾期申请登记导致抵押权未设立,将视为抵押权人放弃抵押权。

在此情形下,将导致保证人在抵押担保范围内免除保证责任,银行仅能在抵押担保金额以外保证担保金额以内向保证人主张权利。

四、银行对抵押预告登记的权利救济

结合笔者长期以来为银行、金融机构提供法律服务的经验,在未及时办理正式抵押权登记的情形下,大多数均是由于抵押人拒不配合。对此,银行作为抵押权人,建议采取以下几种方式救济自身权利:

1.银行通过筛选资优客户,从而减少逾期风险的发生。

2.银行与房地产开发商协商阶段性担保期限,由开发商承担自放款之日至办理正式抵押权证之日期间的连带责任担保。

3.在一手房借款及抵押合同中增加违约条款,对未及时办理正式抵押权证的贷款客户添加限制性违约条款,增加逾期行为的违约成本,并可从违约金中弥补银行可能发生的资金占用成本。

4.在一手房借款及抵押合同中增加宣布提前到期条款,将客户拒不配合办理正式抵押权证的情形约定为可宣布提前到期的情形之一,一旦客户拒不配合办理,银行有权对所有未到期贷款宣布提前到期,在此基础上通过诉讼程序成为首轮查封人,获得房屋处置权。

5.银行贷后部门需与合作房地产开发商建立信息互联机制,便于银行及时掌握开发商具体交房时间以及房屋初始登记的时间,并在三个月内就正式抵押权事宜申请登记,做好书面证据留存工作。

五、总结

根据上述分析得知,全国大部分地区的法院对于预购商品房抵押登记的效力持否定态度,而笔者在第四点谈到的权利救济方式也仅为事后无奈之举。若法院与房地部门之间对此问题无法达成共识,使得预购商品房抵押预告登记制度形同虚设,势必将导致越来越多的银行拒特别预购商品房发放贷款。

在此情形下,一方面,房地产开发商为了尽快回笼资金会要求购房者全款购房,将直接导致刚需人群无房可住,从而将目光投至民间高利资金解决眼下居住问题;另一方面,若实力较弱的房地产开发商无法回笼资金,造成资金链断裂,将大规模出现烂尾楼且无法按时交房的情形,连锁反应之后所影响的将不仅是金融债权,而是整个房地产及金融产业链。然而,无论是哪一种情形,都将可能会引起群体性事件,成为具有普遍性的社会问题。届时,就需要政府各部门及司法机构形成联动机制,投入大量的人力、物力,共同合力解决该问题。

对此,笔者希望法院及房地部门能够尽快出台关于预购商品房抵押预告登记的相关规定或指引性文件,赋予银行作为抵押权人在已办理抵押预告登记的情形下有权单方办理正式抵押登记的权利,保障银行及社会各方利益实现。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。