有变化!房贷利率新规正式实施,武汉较新贷款政策来了

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

有时候人生就是这么充满惊喜,虽然抢不到军运会门票,也买不起较新款iphone,但是,你赶上了较新利率政策下的贷款呀——

我的盆友二狗,就恰逢较新款利率。

今天,峰哥忙里偷闲,和你小聊一下LPR,大概情况是这样:

10月8日,房贷利率新规正式实行

首套房贷利率不低于LPR

二套利率不低于LPR加60个基点

公积金房贷暂不调整

No.1

LPR是啥?

“LPR”就是法定较低贷款利率。 从2013年7月开始,央行几乎已经全面开放利率市场化。也就是说,尽管央行依然会给出一个基准利率上升或者下降的货币政策,但具体银行贷款出去给客户多少利率,银行可以自己说了算。

比如说,央行规定了基准利率是4.9%,工商银行或者别的商业银行,有一款贷款产品,利率只要4.7%,低于央行规定的基准利率,央行会去管吗?不会的。

这有利于银行间形成市场竞争,压低实际市场利率。商业银行为了更多地开展业务,拉到更多的客户,自然会想方设法降低利率。 这个就叫“利率市场化”。

实际利率由市场自发定价。但是,为了避免不必要的金融风险,央行规定了一个利率下限,商业银行的贷款利率再怎么低,所有给客户的贷款都不能低于某个下限,这个利率下限就是LPR。央行每隔一个月,会更新这个数字。

也就是说,新版房贷利率计算方式:

个人房贷利率=房贷放款时最近一个月LPR+x基点

x基点在还贷期间固定不变。央行制定的下限是:首套房贷利率不低于LPR+0,二套房贷利率不低于LPR+0.6;在各地的实际操作中,X基点比下限值更高,楼市越火的城市,X基点越高;

以后房贷利率就不再参考基准利率上下浮动了,而是会参考每个月公布的LPR,就是贷款市场报价利率。它每个月公布一次,不管它怎么浮动,房贷利率都会在此定价基准上再加点形成,1个基点等于即0.01%。

打个比方,你要买首套房,计划贷款30年,以较新公布的5年期以上LPR利率4.85%为例,银行可能会根据你的信用资质在4.85%基础上加10个基点,即加0.1%,那你每个月的房贷利率就是4.95%。不过,因为LPR是浮动的,以前那种“上浮”多少倍、几折优惠的说法也不会再出现了。

总之,首套房贷利率只能比LPR高、不能低;二套房贷款利率在不低于LPR上至少再加60个基点。

No.2

武汉的房贷新政什么样?

当然,你最关心的就是,新政下房贷利率变高还是变低了?每个城市不一样,我们打听到武汉各大银行较新的房贷利率标准:

武汉银行较新房贷利率(10.8日更新)

以上仅供参考,具体以各银行政策为准

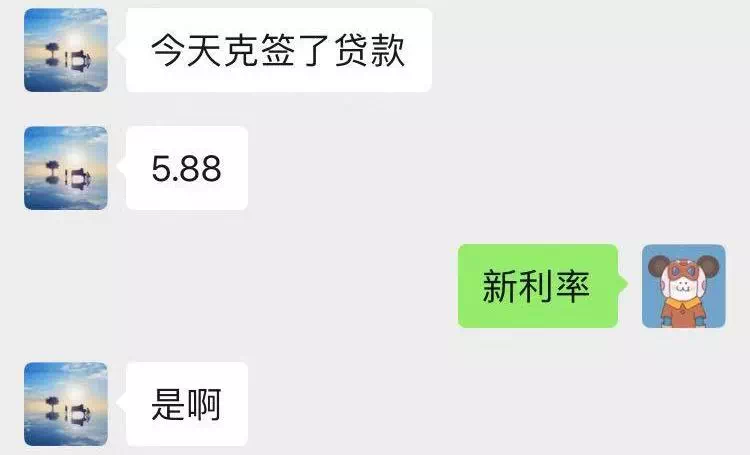

分别向农行,平安,招行等咨询,他们表示新利率都是采取倒挤的方式,也就是每月新lpr加上上浮点数,和以前按照4.9%基准上浮20%、30%算出来的利率一样;

4.9%*(1+20%)=5.88%

4.9%*(1+30%)=6.37%

目前看来倒挤可能是主流,因为在LPR还没有全完提现市场化利率水平之前,各行为了保证贷款利率和市场利率保持同步,在lpr变化的时候,加点采取倒挤的方式,利于保证利率的市场化和稳定性。

也就是说,如果首套利率在5.88%,二套在6.37%,和之前的房贷利率是持平的。甚至一部分银行二套房利率,低于6.37%。

另外,10月8日前,已发放的商业性个人住房贷款和已签订合同但未发放的商业性个人住房贷款,仍按原合同约定执行。

No.3

目前,新政基本无影响

按照现在的计算方法,新执行的利率政策和之前变化不大,如果以“100万贷款本金、30年即360期、等额本息偿还方式”的贷款案例进行成本测算, LPR贷款利率下购房者的月供有何变化?首套房的月供较高比过去增加8元,而二套房的月供较高比过去增加了12元。类似月供额的变动非常小,基本上不会对购房者形成太多干扰,或者说是可以忽略不计。

不过,从长期看,可能会慢慢有变化,如果LPR降低,同时上浮X基点不变,总体利率就会稍微降低,购房者可以少还一点利息。

所以,到现在为止,一段时间内,武汉的房贷利率不会有太大起伏,影响你未来月供幅度的,还是房价。

另外,LPR改革中还有一个“四层定价机制”的手段,也就是全国、地方、银行、个人四个层次。就是避免LPR走低让实体经济和房地产雨露均沾,再次刺激房地产市场。

央行规定的房贷利率只是较低限制,地方央行根据所在地楼市行情,给予当地商业银行窗口指导,提出上浮x基点的要求,各家银行还会参考自己的信贷额度和风控政策加码。最终呈现出的结果,会不太一样。

No.4

关于公积金政策的调整

最近,武汉住房公积金管理中心出台了新的《武汉新建商品房住房公积金个人住房贷款实施细则》和《武汉存量房住房公积金个人住房贷款实施细则》。

首先,在关于公积金第二套贷款的认定,取消原规定“家庭名下首套房面积超过144平米”再次申请公积金贷款不予受理的限制。

缴存职工符合武汉公积金贷款条件,申请公积金贷款的房屋被认定为二套房的,家庭名下首套房面积超过144平米,仍可申请二套房公积金贷款。

打个比方,小王夫妻双方名下已有一套住房,面积为150㎡,是用公积金贷款购买的,且贷款已结清。目前,因为小孩读书想再用公积金贷款购买一套学区房。按照新贷款细则规定,他们可以申请二套房公积金贷款。

第二,关于二手房公积金贷款最长期限,原先的“二手房公积金贷款期限最长为20年”变更成“存量房最长贷款期限不超过30年”。对购买二手房的小伙们来说,可减轻家庭还款压力。

第三,关于女职工申请公积金贷款的年龄上限,细则新增了“党政机关、人民团体中的正、副县处级及相应职务层次的女干部,事业单位中担任党务、行政管理工作的相当于正、副处级的女干部和具有高级职称的女性专业技术人员年满60周岁退休的,需提供单位文件或者加盖单位公章的说明。”说明此类女职工申请公积金贷款的年龄上限由55周岁延长至60周岁,贷款年限也随之增加了5年。

第四,关于父母与子女联名购房申请公积金贷款,政策调整前,父母子女联名购买经济适用房可以申请公积金贷款,但是由于目前房地产市场已经没有经济适用房供应,所以贷款细则也相应进行了调整,父母子女联名购买新建商品房或存量房的情况不能申请公积金贷款,可选择商业贷款。

总的来说,在房贷政策上,对购房者目前都没有大的变化和波动,武汉这类楼市销售量大的城市,房贷利率还会继续高于国内其他城市。除非新建商品房成交量大幅下降,地方央行和本地商业银行才可能调整上浮的x基点,降低房贷利率。一定程度上,房贷新政也是配合楼市调控,深化一城一策的调控精准性。

免费电影票在向你招手!

报名时间:2019年10月09日 - 2019年10月17日

影片:《双子杀手》

活动时间:2019年10月20日 (周日) 15:00

活动地点:武商摩尔国际电影城

参与方式

1、添加小助手的微信。

2、转发本推文至朋友圈并截图,发送给小助手。

3、观影当日凭手机号和小助手聊天窗口,即可获取免费观影名额,一人两张,快来抢票吧!名额有限,先到先得哦!

文章来源:黄峰淘房

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。