上半年房企周转率下滑,现房库存TOP10去化较快

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

当前,各大房企已相继发布了2020年中期业绩报告。

2020年上半年,自2月房企销售业绩跌至20年来较低记录之后,3-5月市场逐渐企稳并快速恢复。进入6月后,房地产市场热度持续,房企去化加速。

受疫情影响,今年市场销售节奏整体后移,在周转方面,由于今年各大房企、建筑工地纷纷延迟复工,房企上半年存货周转率出现明显下降。

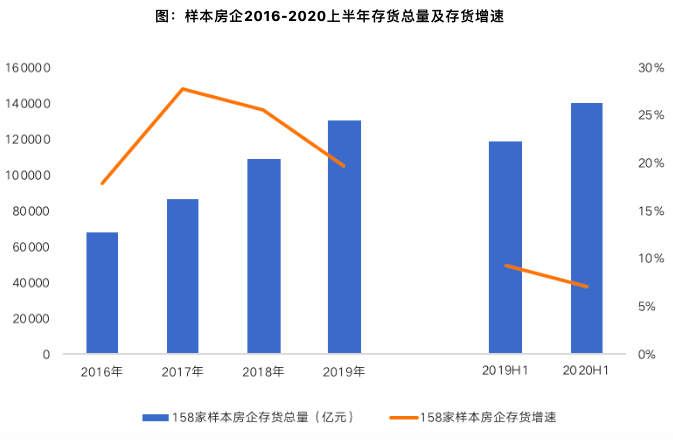

截止至2020年上半年,179家样本房企(117家A股、61家H股、1家新加坡上市)的存货总量达14.5亿元,较年初增长7.3%;存货周转次数为0.25次,同比下降0.02次,降幅明显。

随着政策对融资和债务管控的加强,在新的政策框架下,部分债务压力较大房企或将加强库存去化,同时缩减投资力度。

房企存货可分为地产相关与非地产相关,其中地产相关包括已完工、在建开发、和拟开发。

对于房企来说,存货在一定程度上能够直观的反映出企业的可售资源及未来可售资源,对于很多房企来说,拓展土储是支持企业销售规模很重要的一部分。同时,过多的存货也将影响房企的周转效率,影响企业的发展。

2020年上半年,受疫情影响,房企的存货周转率出现了明显的下降,全年来看,随着企业竣工量的上升,下半年交付结转速度将会加快,房企仍有望达到去年同期的存货周转水平。

01

TOP3房企存货规模处于特别先进

从我们调研的179家样本房企来看,2020年上半年,房企存货规模有所提升,179家样本房企的存货规模达14.5万亿元,较年初上涨7.3%,比上年同期增幅下降1.5个百分点,这已经是连续第三年增速收窄,随着融资环境的收紧及销售去化的影响,房企近年来拿地普遍较为谨慎。

注:179家重点监测房企中共有158家2016年-2020上半年都有存货总量数据数据来源:企业年报、CRIC

从各梯队来看,由于百强内的房企获取资源的能力相对较强,其存货总量增速较快,梯队内存在你追我赶积极补仓扩规模的趋势。

在这其中,TOP3房企(恒大、碧桂园、万科)的存货规模处于特别先进地位,较年初增长7.2%,从存货总额来看,TOP3房企的存货总额占据179家样板房企的22.8%,约四分之一的体量,其中第三名的万科存货规模就超9000亿元,高出总量第四名绿地接近3000亿元,规模优势凸显,未来碧恒万三家稳居前3的态势将仍持续一段时间。

值得一提的是,在增速方面,百强房企中,TOP10房企存货增速较低,仅为6.6%,这一方面是受TOP10房企本身存货规模体量较大影响,另外一方面也是因为头部房企有意调整结构所致,如上文提及的恒大和万科,虽然存货总量处于特别先进的地位,但是其增幅都较上年同期有所下降。

02

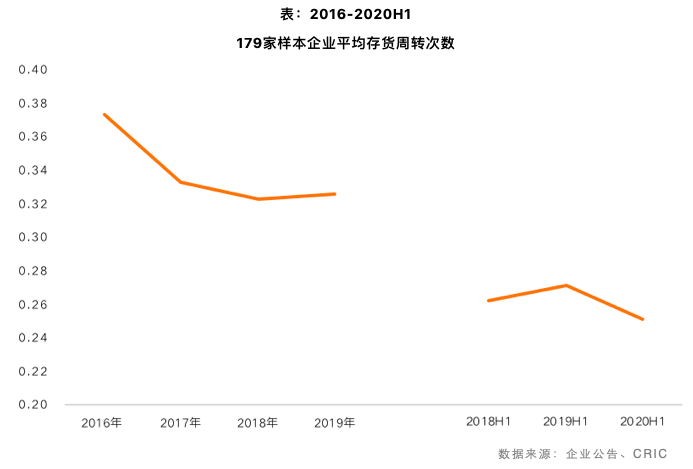

存货周转次数同比下降0.02次

2020年上半年,受疫情影响,房企竣工交付结算都较为缓慢,这使得上半年房企存货周转率出现了明显下降,截止至2020年上半年,179家样本房企的存货总量达14.5亿元,较年初增长7.3%;存货周转次数为0.25次,同比下降0.02次,降幅明显。

由于疫情原因,房企的开工与施工进度被推迟,尽管经济生活逐步恢复以后,企业开始追赶工期,但是整体来看房企的存货周转率仍出现了较为明显下滑。

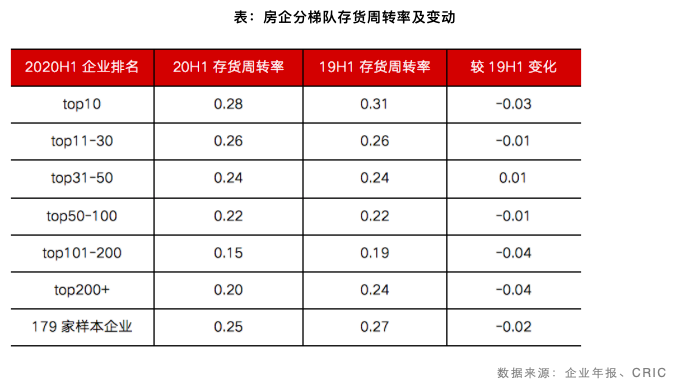

分梯队来看,房企的存货周转速度和规模呈正相关,在这其中,TOP10房企优势明显,2020年上半年存货周转率为0.28,处于行业先进地位,受上半年疫情和工期影响,TOP10房企的存货周转率较2019年上半年出现了明显下滑,但仍保持了梯队先进地位,全年来看,规模房企在存货周转率上仍会继续保持较大先进。

03

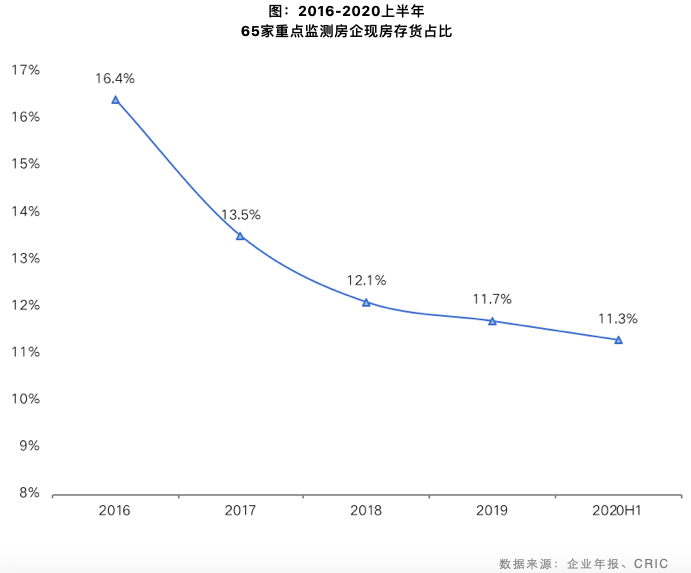

现房库存占比连续4年下降

由于房地产销售有其特殊的预售制度,所以一般项目在未竣工之前均已进入销售且陆续实现售罄,在竣工后再进行交付结转。

疫情之下,房企为了保证经营数据的稳定性,相比以往更加注重竣工与交付的连续性,截止目前,重点监测的76家房企中,共有65家房企披露了2020年上半年存货明细。这65家重点监测房企的现房库存总量为1.3万亿元,占比进一步下降0.4个百分点至11.3%。

备注:76家重点房企分别是万科集团、大悦城、金融街、金科股份、阳光城、泰禾集团、中南建设、招商蛇口、荣盛发展、滨江集团、保利发展、城建发展、华发股份、华夏幸福、首开股份、金地集团、蓝光发展、绿地控股、信达地产、光明地产、新城控股、北辰实业、金隅集团、迪马股份、中国恒大、碧桂园、融创中国、中国海外发展、华润置地、龙湖集团、世茂集团、中国金茂、旭辉控股集团、正荣地产、中梁控股、富力地产、融信中国、绿城中国、龙光集团、雅居乐集团、远洋集团、佳兆业集团、美的置业、中国奥园、新力控股集团、合景泰富集团、时代中国控股、中骏集团控股、路劲、禹洲集团、建业地产、越秀地产、建发国际集团、宝龙地产、首创置业、弘阳地产、保利置业集团、德信中国、当代置业、花样年控股、景瑞控股、力高集团、瑞安房地产、天誉置业、国瑞置业、朗诗地产、大发地产、合生创展集团、银城国际控股、阳光100中国、港龙集团、正恒国际、三盛控股、佳源国际、北大资源、仁恒置地。(排名不分先后)

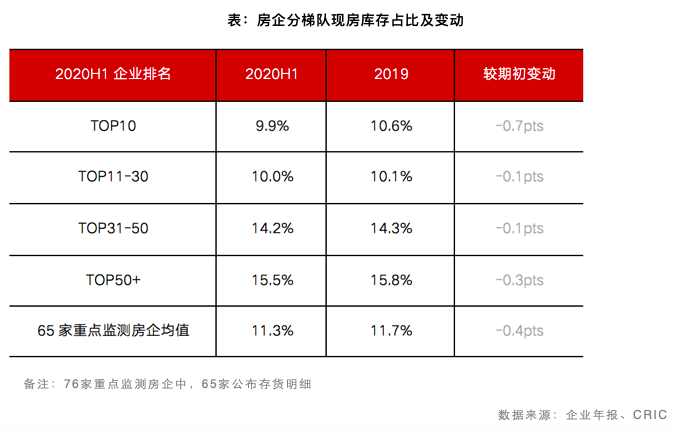

在这其中,TOP10房企的去库存速度仍是各梯队房企中较高的,同时TOP30房企的现房库存占比也低于重点监测房企的平均水平。

具体来看,TOP10房企的现房库存占比约9.9%,较2019年降低了0.7个百分点,TOP30房企现房库存占比约10%,接近TOP10房企水平。

我们可以看到以TOP30房企为分界线,TOP30以外的房企库存占比均值出现了明显的上涨,从10%跳到了14-16%,这说明尽管TOP30的规模房企依然通过招拍挂、收并购等方式积极补充库存,但凭借其存货周转次数的提高,区域结构的优化,有效消化了较多的现房,更加明显地减缓了库存压力。如,2019年现房库存占比高于重点监测房企均值的旭辉在2020年上半年库存消化明显,现房库存总量较期初下降28.8%,现房占比下降至均值之下。

总体来说,虽然从上半年来看,房企的存货周转率出现了明显的下降,但是全年来看,通过下半年追赶工期,房企仍有望达到去年同期的存货周转水平。

在这其中,上半年房企通过打折去化,特价房,直播带货等多种方式持续在营销端发力,去库存效果持续显现。从年中数据来看,房企现房库存占比相较期初再度下降0.4个百分点至11.3%,展望全年我们认为企业现房库存占比将维持在这一的水平。

值得注意的是,随着房地产金融审慎管理制度的完善,叠加土地市场政策调控升级,拿地放缓将带动存货总量增速放缓。从CRIC检测的土地市场数据来看,典型房企在7-8月的投资出现了明显的收缩,预期下半年房企土地投资也将保持审慎态度。我们预期全年房企存货总量增速相比2019年会有明显下滑。

来源:丁祖昱评楼市

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。