房地产正式进入“淘汰赛”,“保交楼”终极考验来了?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

从抱团涨价到抱团停贷,仅仅隔了一年时间。

房地产的瓜,大家确实吃了个够。

这两天,一份武汉业主的集体停贷告知书,瞬间引爆热搜,再一次侧面向我们展示了恐怖债务危机的多米诺骨牌效应。

1.抱团停贷,会成为燎原之势吗?

截至7月13日,全国已有超150个烂尾楼项目被业主宣布“强制停贷”。其中,河南就占据30余个。

从牵涉开发商来看,多为恒大、富力、蓝光、绿地、阳光城等已经出现债务违约的风险房企。

楼盘烂尾,并不是新现象。

而这一次不同的是,面对世界百年未有之大变局,叠加疫情冲击,房地产遭遇了1998年以来的较大转折。

如果说过去的开发商所面临的是温水煮青蛙式的大洗牌,那么今年包括接下来的时间可能是开发商真正进入最后决赛的时候了,从而真正开启“淘汰模式”。

就在7月15日,汇丰银行发布了中国房地产行业研究报告。

明确指出:当下发生债务违约的多为中小型房企,其中,小型房企占比78%。因为中小房企货值集中,受市场和政策变动的影响较大,抗风险能力较弱。

而当下相对稳健的房企,仅包括中国海外发展、华润置地、旭辉控股集团、万科、保利发展、龙湖、绿城中国等,违约风险较低。

2.“断供潮”之下,稳交付才是王道!

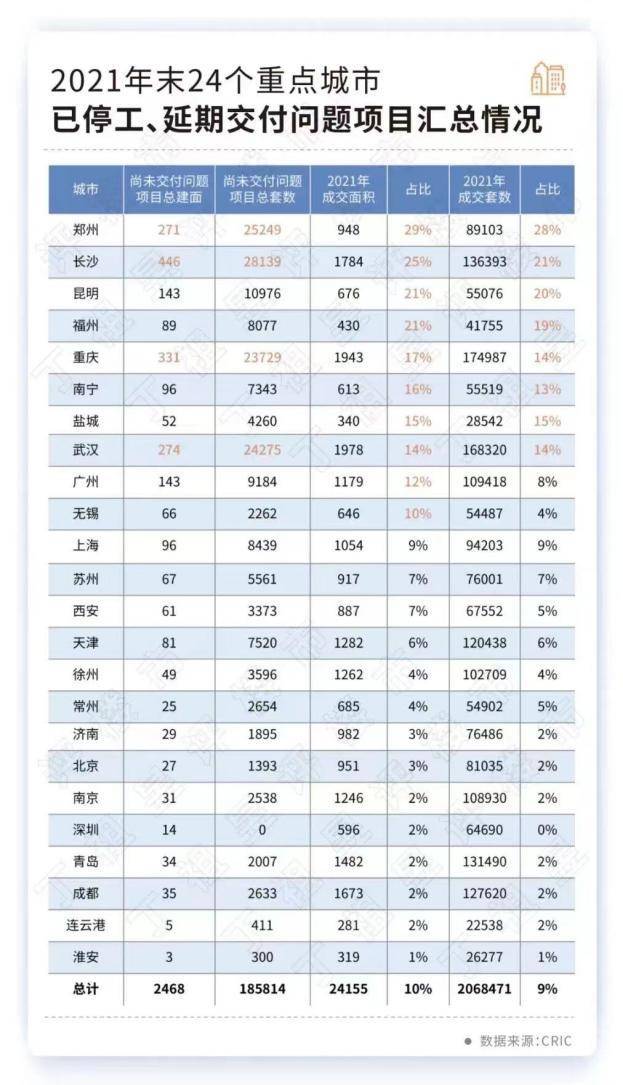

根据“克而瑞”统计的,截至2021年末的24个重点城市,尚未交付的问题项目总建面约2468万平方米,占2021年商品住宅成交总面积比重达到10%。

其中,郑州、长沙、重庆和武汉等项目交付风险较大,尚未交付的问题项目总建面皆超200万平方米、总套数皆超2万套。

进入2022年,数据显示,在重点关注的全国195个项目中,按城市大区划分,目前东北、西北和华北未交付或延迟交付的项目占比较高,短期内犹存交付风险。

也就是说,如今,满足业主“促复工、保交付”合理诉求才是解决现行停贷风波的核心。

一边是前所未见的停贷风潮,一边是保交付的压力,对于各个房企来说,真正的考验来了......

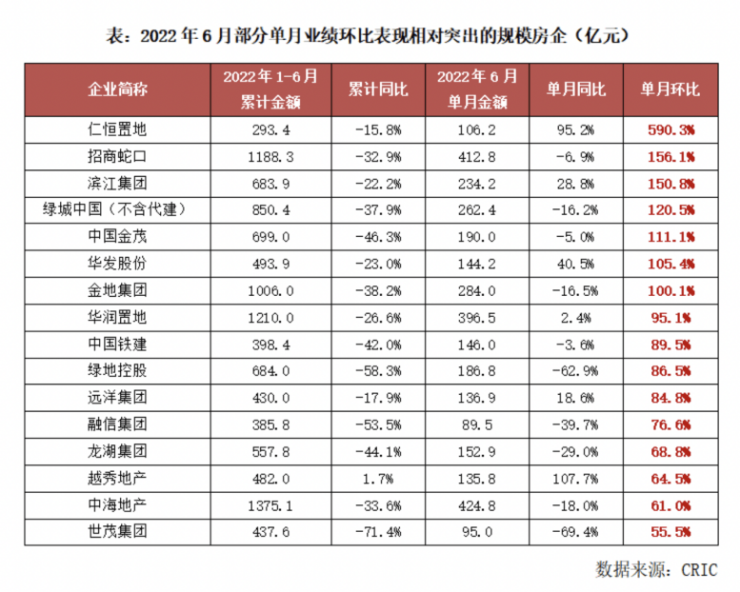

从规模房企上半年业绩目标的完成情况来看,多数企业截至6月末的目标完成率不足40%,有近半数企业甚至不足30%。

但仍有部分房企的发展是呈现向好趋势的,尤其是在保证交付这一环。例如,近半年旭辉集团交付近4万套新房,远洋集团交付近2万套新房等等。

除此之外,还有一家爆雷房企,在2022年上半年的困境下仍完成了10个项目、近2万套房源的交付。它就是华夏幸福旗下的地产开发业务——孔雀城。据了解,其余在建项目也在积极有序推进,以保障交付工程进度与交付品质。

要知道,房企如何实现 “保交付、保民生、保稳定”,正是当下市场以及购房者最为关心的问题。

在房住不炒政策调控主基调下,“交付”更被赋予了多层次的深意。在目前房地产调控稳地价、稳房价、稳预期的“三稳目标”下,只有保竣工、保交付,才能保障房地产业的良性循环和社会的健康稳定发展。

3.楼市500次宽松政策加码,房地产回暖将至?

再把目光放到时间线上,2022年已经过半,6月已经能够明显看出楼市触底的趋势,不少城市也经历了从复苏到火热的过程。

纵观全国,根据国家统计局数据,上半年,在70城中,有12城房价同比上涨,1城持平,57城下跌。

在一波波加码刺激之下,6月,市场信心逐渐恢复,核心城市销售回暖,百强房企的单月销售业绩环比增长6成,市场整体呈现出“环比显著增长、同比降幅收窄”的向好态势。

截止6月底,政策端接连释放改善信号,加入楼市“松绑”行列的城市就越来越多,超过100城调整楼市政策近500次。

这些举措无疑是在透漏:国家在重新矫正市场,提振银行业对房地产的信心!

当然,经济的整体复苏仍需要时间传导。

现在大家感觉日子依旧比较难熬,这很正常,6-7月伤口缝合后,大概在8月后,整体的市场行情都会回归常态。

就在7月17日,银保监会主管的“少有工作日报”——中国银行保险报,发布了一个重磅报道。提出:接下来会有效满足房地产企业合理融资需求,努力保持房地产市场运行平稳有序。

长远来看,政策“回暖”对房地产市场具备“维稳”作用,但其关键还在于要继续坚定不移“保交付”,才能从根本提升市场信心,而这也是市场回暖的前提之一。

不久的将来,房地产行业将走出一条触底反弹的回暖曲线。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。