“三道红线”压顶 土地市场降温

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

在经历了一季度的低迷和二季度的快速回暖之后,进入三季度,土地市场出现明显降温迹象。

根据Wind数据对一二三线103个城市的统计,7月份住宅用地成交489宗,环比下降30.7%;8月份住宅用地成交301宗,环比大幅下降38.45%。7月份以来,国务院以及住建部、央行等部门连续召开座谈会,对部分城市和房企进行约谈,并划定“三道红线”收紧房企融资,对房企拿地产生较大影响。从8月份市场表现来看,土地市场已率先出现降温迹象,并将很快会传导到房地产市场。

土地市场呈抛物线走势

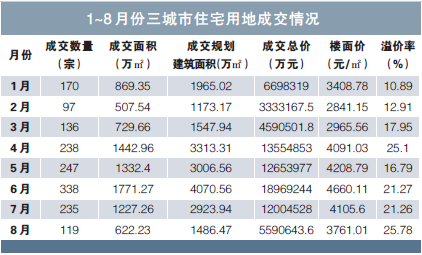

在疫情和调控政策的叠加作用下,前8个月土地市场供应和成交呈现抛物线走势。从土地供应看,在经历了1、2月份的短暂低迷之后,3月份迎来供地高峰,单月供地1545宗,环比大增150.81%,同比增38.07%。4、5、6三个月土地供应分别维持在1657宗、1613宗和1576宗的高位,同比增幅达到27.85%、15.05%和30.68%;7月份调控密度加剧,土地供应开始放缓,环比下降14.02%;8月份住建部和央行连续约谈地方政府和开发商,并划定三条融资红线,土地市场由此转冷,8月单月供应土地1129宗,同比下降26.93%,环比下降16.68%。土地成交与土地供应的变化趋势基本一致。从3月份开始出现连续4个月的同比、环比大幅增长,6月份单月成交达1682宗,同比增48.59%,环比增22.42%。7、8月份成交迅速回落,环比下滑19.92%和32.15%,8月单月成交下滑至914宗,与6月相比几近腰斩。

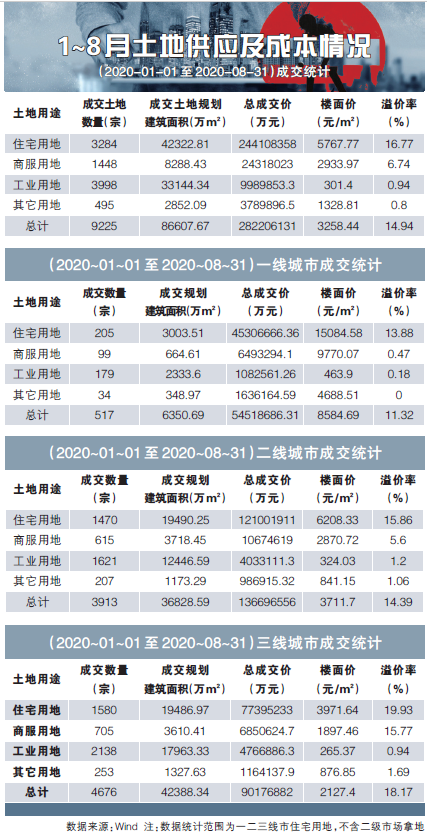

仅看住宅用地,1~8月份总计成交地块3284宗,成交面积43512万平方米,成交总价达2.44万亿元。其中一线城市成交205宗,成交规划建筑面积3003万平方米,成交总价4530.67亿元;二线城市成交1470宗,成交规划建筑面积19490万平方米,成交总价1.21万亿元;三线城市成交1580宗,成交规划建筑面积19487万平方米,成交总价7739.52亿元。

从城市住宅用地成交情况看,一二线城市依然是成交主力。上海以总成交额1748.36亿元排在成交榜首位,杭州、北京、南京、广州分列2~5位,成交额分别为1689.7亿元、1400.74亿元、1191.17亿元和1172.35亿元。

成交价格方面,1~8月住宅用地成交楼面地价为5767.77元/平方米,同比小幅上涨;住宅成交溢价率16.77%,同比微降1个百分点。其中一线城市住宅楼面地价15084.58元/平方米,溢价率13.88%;二线城市住宅楼面地价6208.33元/平方米,溢价率15.86%;三线城市住宅楼面地价3971.64元/平方米,溢价率为19.93%。溢价率排名靠前的均为三线城市,马鞍山、徐州、泰州、扬州、盐城、嘉兴、蚌埠排在溢价率榜单前五位,住宅用地成交溢价率均在40%以上。

总体上看,1~8月份住宅用地市场供应增加,但是土地流标、流拍现象明显增多,成为土地市场转冷的一大信号。中房智库根据Wind数据统计,2019年1~8月住宅用地未成交地块为548宗,占住宅供地比例为14.68%;而2020年1~8月未成交住宅用地880宗,占总住宅用地供应的22.57%,同比比例提升了近8个百分点。土地流拍、流标等现象增多源于三方面原因:一是地方政府为了缓解疫情带来的财政压力,供地明显增加;二是企业生存环境发生变化,融资压力加大,拿地意愿有所减退;三是在市场环境发生改变的情况下,地方政府没有调整好土地起始价格,造成流标、流拍。

调控施压 土地市场转冷

土地市场的走势与楼市政策息息相关。宏观政策层面,年初为了抵御疫情造成的影响,央行实施相对宽松的货币金融政策,大量释放流动性,加之地方政府出台若干支持企业发展的优惠政策,如缓交土地出让金等,房企融资环境也宽松了许多。土地供应层面,出于经济维稳和缓解财政压力的考虑,地方政府明显加快了供地节奏,推出更多的优质地块。销售层面,随着疫情的缓解,楼市迅速回暖,销售畅旺,房企资金快速回笼,在对未来市场的良好预期之下,房企拿地信心有所增强。

尽管疫情影响之下宏观经济承受巨大压力,但中央层面对楼市的调控丝毫没有放松,在各种场合反复强调“房住不炒”和“不把房地产作为短期刺激的手段”。随着疫情影响逐渐消退,房地产调控政策不断加码。先是银保监会等部门全面清查违规资金流入房地产,紧接着国家发改委对海外债发行做出严格限制。地方调控方面,7月15日,深圳出台楼市“新八条”,从延长购房社保年限、限制离婚购房、增加首付比例等若干环节升级调控。随后,南京、东莞、杭州、沈阳等多个热点城市相继升级调控,弥补政策漏洞。

一方面是政策堵漏,另一方面是长效机制的加速形成。7月24日,中共中央政治局常委、国务院副总理韩正主持召开房地产工作座谈会,总结部署房地产长效机制相关工作;8月20日,住建部、央行联合召开房地产企业座谈会,邀请12家房企代表参会,研究进一步落实房地产长效机制;8月26日,住建部再次召开会商会,邀请沈阳、长春、成都、银川、唐山、常州等城市政府相关负责人,进一步强调“稳地价、稳房价、稳预期”目标。

在8月20日的座谈会上,央行明确了针对房企的融资管理规则,即此前业内传闻的“三道红线”:房企剔除预收款后的资产负债率不得大于70%;房企的净负债率不得大于100%;房企的“现金短债比”小于1。此外,拿地销售比是否过高、经营性现金流情况两个方面也将作为监管机构考察的重要指标。面对“三道红线”,房企也展开了自查和反思。8月28日的万科中期业绩推介会上,万科总裁、首席执行官祝九胜表示,公司会认真研究,尽快去适应,按照要求进行落实;8月31日举行的上半年线上业绩发布会上,中国恒大董事局副主席、总裁夏海钧表示,对于监管部门提出的各项指标管理要求,恒大会严格执行公司战略,向这些指标靠拢。

受“三道红线”影响,8月份土地市场急转直下,土地成交环比大幅下跌32.15%,与6月高点相比,8月单月成交几近夭折。以北京为例,8月以来,北京土拍市场不再出现“火热”抢地场景。8月27日,北京顺义仁和镇三宗不限价宅地出让,整个竞拍过程不到半个小时就尘埃落定,其中,经过10轮竞拍,路劲以32.6亿元拿下一宗,城建+首开+旭辉联合体、平安分别以底价31.18亿元和24.34亿元获取另外两宗。9月2日较新出让的石景山区北辛安宅地、平谷区王辛庄镇宅地也同样以底价成交。

优质企业迎来弯道超车机会

根据此前媒体报道,针对房企的“三道红线”监管指标共分为四档。若三项指标全部“踩线”,有息负债不得增加;若指标中两项“踩线”,有息负债规模年增速不得超过5%;若只有一项“踩线”,有息负债规模年增速可放宽至10%;若全部指标符合监管层要求,则有息负债规模年增速可放宽至15%。这“三道红线”无疑将成为套在房企头上的紧箍咒,对房企拿地行为造成巨大影响。据华创证券的统计数据,在30强房企中有9家房企触及了三条红线,包括中国恒大、融创中国、绿地控股、阳光城、金科集团、中国金茂、融信集团、富力地产、佳兆业;有5家企业触及两条红线;11家企业触及一条红线。接下来的一段时间,降负债将是这些企业的头等大事。在土地市场上,这些企业很可能沦为“看客”。

相反,对于负债率较低的优质房企而言,接下来的几个月无疑是低价拿地、弯道超车的优质机会。在30强房企中,像保利、中海、华润、金地、招商蛇口等均未触及红线,这些龙头房企和百强企业中部分优质房企在土地市场将有更大的施展空间,土地市场将成为这些房企的饕餮盛宴。

来源:中国房地产网

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。