2019年克而瑞年终市场分享:愿你历尽千帆,归来仍是少年

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

给10年代画一个句号,为20年代开一个好头。

同前一个十年结束时的心情不同,2019年世界局势动荡,国内经济下行承压。房地产市场进入“房住不炒”顶层设计时代,城市间市场分化中分化,调整中调整。

2020,一个新十年开启。我们该以什么样的心态迈入?

我们从跨越的历史中汲取能量,去面对冬日凛冽,来迎接春风温煦。《克而瑞2019年终市场分享会》上老吴从10年的市场变化开始娓娓道来。通过5大维度解读行业与城市发展的底层逻辑,希望通过这些帮助企业和诸位从业者更好理解并看清武汉的楼市动向。

NO.1对话武汉十年市场

面对风云变幻的市场行情,深研10载市场周期脉络的老吴说,城市成长还需要更多的积累和历练,行业新锐亦如是。

回顾武汉十年的房价走势,老吴把它比作一条砥砺前行的路。起点,是我们十年前的初心所在,为了更高的追求和目标,中间可能会有波折,但我们一直都在往前走。一如我们的初心,武汉的房价从2007年4000元/㎡左右走到2019年的15000元/㎡左右,过程中虽然有平稳,有波折,但也一路往上。

走在这条路上我们的心情是很忐忑的,就好像武汉楼市成交量的走势,这条我们跌宕起伏的“心路历程”上,城市的销量也已从2007年的月均销量70万方,到达了2019年月均200万方,增长了接近3倍,但身处其中的你我都知道,过程是漫长的,道路是曲折的。

接着,老吴公布2019年武汉全年市场运行情况:2019年武汉市场供应量2510万方,同比下降0.7%;成交量2086万方,同比下降3.6%;库存1247万方,同比上涨51.2%;去化周期7.17月,同比上升56.2%;毛坯成交均价13660元/平米,同比增幅4.9%;含装修均价15062元/平米,同比增幅2.9%。从表象上来看,成交量有一定下滑,存量同比上升50%,但老吴说市场并没有我们“看似”的那么悲观。

NO.2大江大河与小欢喜

纵使当下房地产行业面临“大江大河”的大变局,武汉市场却有着城市差异之下的“小欢喜”,老吴鼓舞诸位不要过于悲观。

1、全国整体行业形势尚好

全年房地产行业开发投资、新开工面积、销售金额都保持一定了的增长,印证了老吴18年对于行业规模会在16万亿平米左右的预判。值得注意的是房地产销售面积的增长率,从2016年新一轮调控起就呈现持续下滑,甚至下降到负值,但2019年3季度,指标回正,可见规模稳定之下,行业没有媒体宣称的那么悲观。

一线价量齐升、二线价量稳定、三线调整信号明显,一线城市从新一轮调控起就经历成交萎缩,价格平稳甚至略有下降,近两年开始逐步的量升价升;二线城市成交量增长3%,价格增长8%整体稳定;三线城市较不乐观,呈现比较清晰的量跌价涨,标准进入调控期的表现。

2、站在全国看武汉,整体稳定

武汉楼市热度保持,市场成交量稳定。武汉成交量全国排名第二,与去年持平,成交金额排全国第四,相比去年下降一个名次,整体稳定。同能级的重庆、成都下降15%以上,杭州下降7%,大湾区热点城市佛山下降8%、惠州下降20%,均波动明显。

各城市成交量涨跌分化,武汉稳定。一线城市,上海、北京供应量上涨明显。二线城市杭州、苏州有一定增长,西部城市的西安下降明显,中部城市整体较稳,武汉也较稳定。月度走势上,武汉二季度,三季度稳定增长。仅10月份受军运会影响,供应创下历史同期较低点。即使如此,四季度也只比去年同期下降9.5%。

武汉土地市场热度不减。武汉土地全年成交2778万方,同比增长12%;楼面均价5825元/㎡,同比增加7%,刷新历史较高价;土地流拍率10%,也低于全国水平;溢价率11%,低于同类城市,全国排名中游,主要因为土地基准价提升和城市中心土地占比增加导致,不难看出即便是地价贵了,但还是有很多企业愿意加仓武汉,对武汉城市的未来持续看好。

3、从中观看武汉,市场趋于合理

武汉项目持销能力尚可,告别2017、2018年高频的日光行情,2019年越来越多的项目进入持销状态。据克而瑞监测全市有195个项目有一定的存量在售,全市单盘月均流速在46套,项目的平均持销水平尚可。

武汉价格控制合理,全市均价涨幅2.9%(含装修均价),价格控制较其他城市相对合理。

武汉企业境况良好,据克而瑞盘点有效市场供应的213家企业。87%的企业去化率都在70%以上。主力供应的企业,去化低于70%以下也仅有12%。

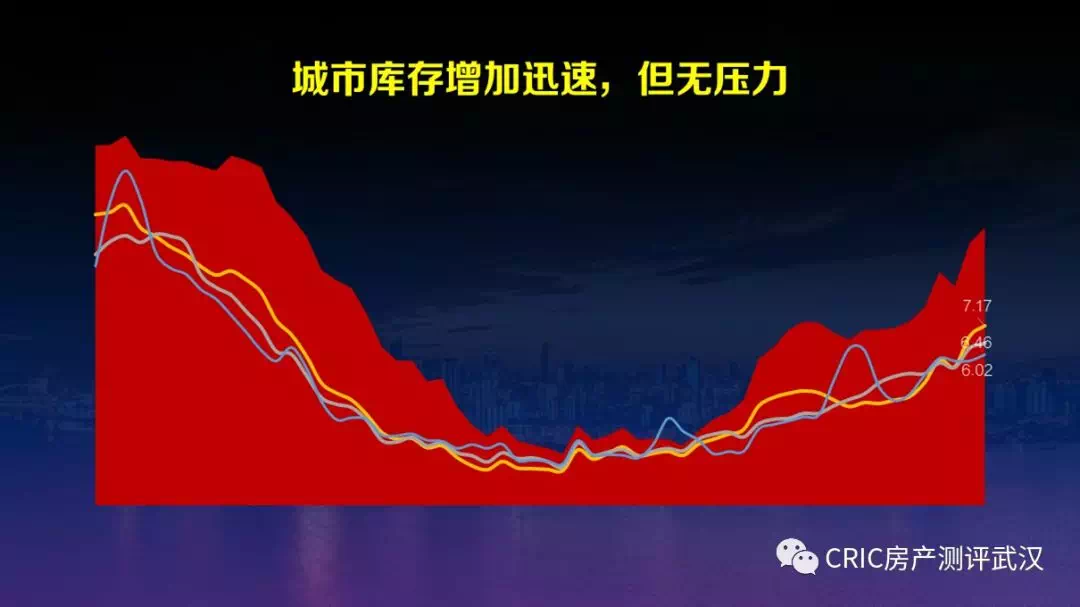

武汉库存增加迅速但无压力,7.17个月的去化周期相比同能级城市佛山、青岛等东北城市都好。区域市场来看,存量较高大青山、沌口、盘龙城,去化周期也仅有6-8个月左右,仅短期有一定去化压力。

武汉二手房市场走稳,经历18年底、19年初的急剧下降后成交量在三四季度回升,倒挂现象明显减少。

NO.3愿你历尽千帆,归来仍是少年

疾风知劲草,武汉市场在大风之下尚能立稳,老吴持续看好武汉,但愿它经历市场变化后,还依然能保持如少年般的那一份向上初心,同时提醒大家做好过冬的长期准备。

房住不炒顶层设计不变,调控会持续深化

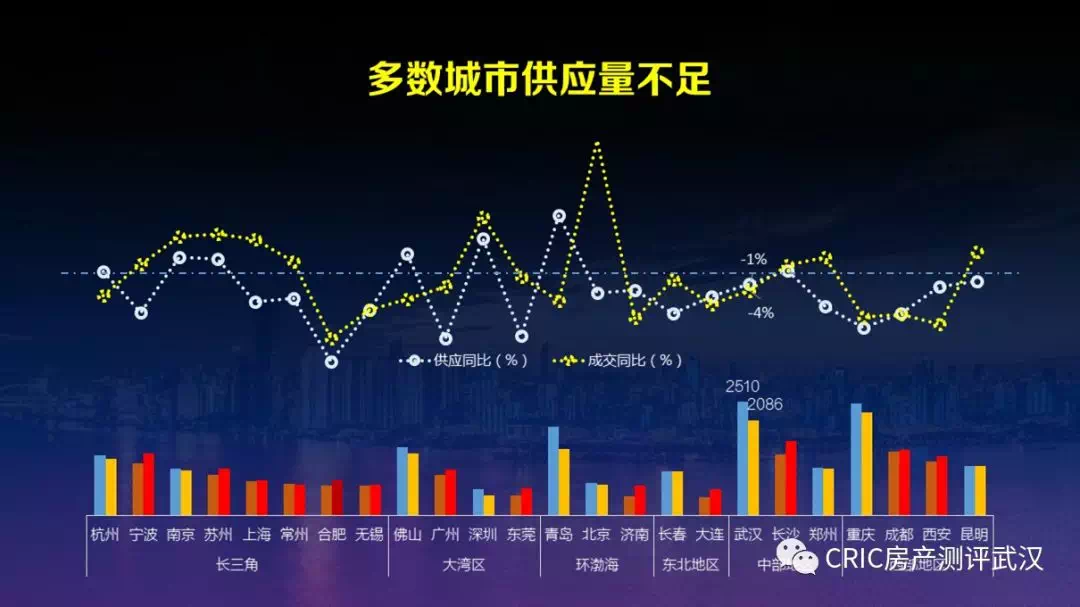

①多数城市供应量不足,量价关系变动值得警惕。2019年全国大部分城市出现了成交量的上升,其实源自于供应的同比增长;值得注意的是超过一半的城市是供小于求,导致量跌价涨,供求关系是决定市场价格的关键性因素,所以呈现的价格增长是因为供应不足导致。

②多数城市供求关系难以控制住价格。从新一轮调控至今,大多数城市,在这三年的时间,还未能达到供求平衡的健康状态,导致城市价格增幅都高达20%、30%甚至50%。对比看武汉,则较为合理,供求比1.2,供求关系健康,供应向库存良好转换,城市房价增长压力降低,合理控制在5%以下。

③行业核心运行指标,阶段性走弱。我们的土地成交、商品房、二手房面积,大数据在月度走势上在月度有阶段性走弱的表现,后续会涨还是继续走弱,还需要我们对更多微观的拆解分析。

供求关系未达到合理状态,价格控制不到位,都表明行业调控还将往一城一策、一城多策精细化渗透。意味着,接下来仍将会面临一个比较长的调整期。

武汉嗅到冬天的气息,不容盲目乐观

去化

开盘去化率上半年能保持月均去化74%,下半年60%,下降明显。成交转化难度持续增大,开盘去化走低后项目均加大活动及营销力度,来访量呈现持续走高,客销比也持续扩大,来访转签约比值较高达到12:1。

分化

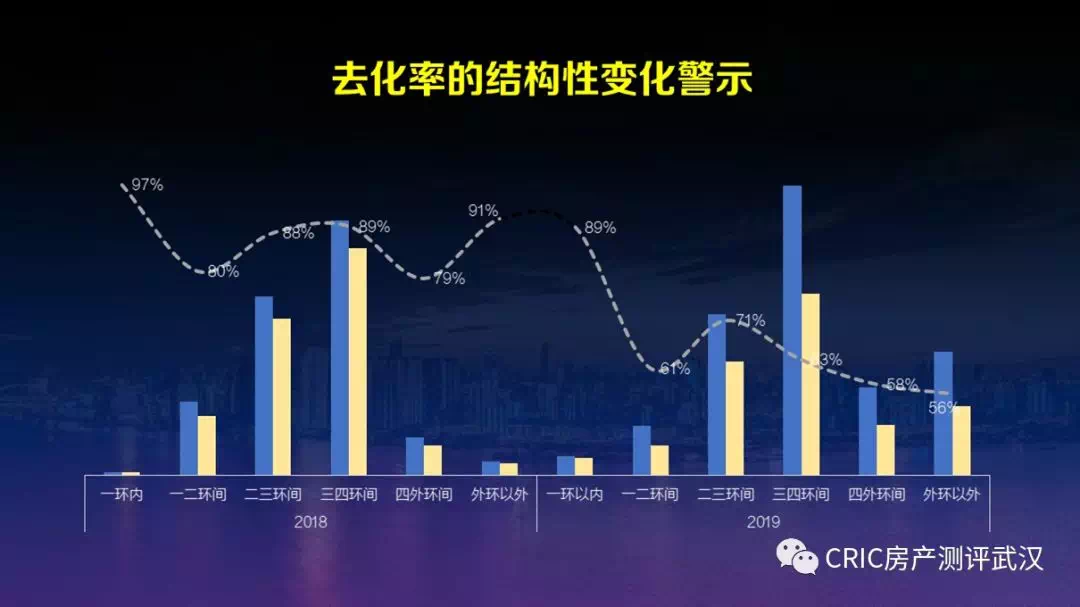

环线分化:对比2018年,2019年环线结构的去化率来看,结构性分化显著,去化从三四环开始显著下降,这是进入调整期的前兆。因为当城市进入调整期的时候,远城会首先暴露问题,而城市中心,因资源稀缺,价值更高,购买力不会受太大影响,无论繁荣期还是调整期去化量表现都会相对稳定。

区域分化:近半区域去化率不乐观。去化不足60%的区域占比接近一半,如果分四个象限去看,处于量跌价升象限的区域最密集,意味着不少区域将进入调整市场。

存量的困境:存量在产品段的分布比较均衡,刚需、首改、再改、品质改善,各类各占比20-30%,在某些产品线的存量去化只是时间问题,如吴家山、阳逻100㎡以下产品,目前的存量4-6个月就能消化。但有些产品段存量则难以快速消化,如纱帽、阳逻等需要依靠产业人口导入的区域内120㎡以上的产品。类似区域内不能完全和当前市场需求匹配的产品段存量,可能需要10-20个月去化周期。

限价

2019年武汉限价确实存在结构性放松。据克而瑞监测统计,备案价上涨项目110个,占比达54%;涨幅上,部分区域甚至达20%以上。但涨价未必是好事,能够涨价,且保持旺销的仅有10个板块,更多表现为稳定及下滑。可以看出整个市场在当前的供求关系下还不足以支撑价格上涨。另外值得关注的是:精装修产品的占比出现下滑。从2018年下半年的75%,下降到41%,一定程度反应了以价换量的格局。

分销

今年全国范围的市场都出现了大范围的分销现象,武汉分销项目占比市场46%,分销效果上来看,对比分销前,部分典型项目上分销后较高能实现160%的销量增长,分销的确有一定的促进作用。

分销一定程度上将存量房、新房的双向需求,集中引导在新房市场大量释放。但我们发现武汉二手房整体市场成交总量在2019年并没有下滑。一定程度上反映城市整体住房需求规模稳定。

然二手房趋冷毋庸置疑,挂牌周期被延长到接近一年半,买房周期也上升至38.3天。纵观全国以新房为主的城市,二手房成交周期都明显拉长,而以二手房和存量房为主的市场,则影响并不大。

从去化、分化、限价、分销各种现象来看,市场确不容过分乐观,我们正在进入冬天。

老吴说,“大江大河与小欢喜”是在鼓舞大家不必过分悲观,而“愿你历经千帆,归来仍是少年”便是在提醒大家做好过冬的准备。

但这个冬天会有多长?企业当如何应对?武汉未来城市发展格局及居住时代又将如何演变?

文章来源:CRIC房产测评武汉

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。