四新、白沙洲、蔡甸等价值洼地为优选板块

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

四新板块

板块概况:

板块四至:北至墨水湖及二环线,南抵三环线,西为陈家嘴桥至陶家岭地铁站,东临长江。

近几年,随着地铁3号线、4号线及6号线的通车,缩短了板块与汉口及武昌的心里距离,加上经开永旺的开业,泰康同济(武汉)医院规划设计方案也已公示,四新的交通、商业及医疗等配套设施不断完善,板块价值不断提升。

板块市场情况

供需量价:供需逐年增加,价格不断上涨。

2011-2018年,四新板块的住宅供需呈现逐年增加态势,2011年和2012年供应及成交面积均不足40万方,随着购房者对四新板块认可的不断提升,区域房地产市场自2013年开始迅速崛起,供需面积逐年增加,2014年,板块供应面积突破百万方,随后几年逐年增加,成为武汉市房地产市场家喻户晓的热点板块之一。从供销走势来看,2011-2014年区域商品住宅供销比均大于1,2015年和2016年供应小于需求,市场需求旺盛,2017年和2018年,在各项房地产调控政策的叠加下,供销比有所上升,供应大于需求。

2011-2017年,四新板块的住宅成交面积逐年增加,2015年突破100万方,为165.79万方,同比大幅增加134%,2016年持续增加且突破200万方,为212.95万方,同比增加28%,2017年受调控政策影响,成交回落,2018年房地产市场持续降温,板块成交面积持续减少,为116.76万方。价格方面,板块价格逐年上涨,2013年之前,板块价格不足8千元,2014年和2015年成交均价在8000-9000元/㎡,2016年突破9千元,2017年和2018年均在12000元/㎡以上,2018年达12880元/㎡。

成交结构:90-120平米面积段户型为主力,改善型需求不断释放。

从2011-2018年四新板块商品住宅分面积段成交套数占比走势图来看,990-120平米面积段户型为板块成交主力,90平米以内户型成交占比在逐年降低,而120-144平米之间面积段户型成交占比有上升趋势,随着二孩政策的释放,改善型需求有一定的释放,需求增加。

2011-2015年,四新板块成交单价以6000-8000元/㎡之间价格段为主,2016年,8000-10000元/㎡价格段占比较大,2017年和2018年,12000-15000元/㎡价格段占特别主力,其中2018年占比高达84%,其它价段占比较小。

2011-2015年,四新板块成交总价主要集中在80万以内,2016年以后,100-150万价段占主导地位,另外,150-200万价段占比上升较为明显。

意向客户特征

客户特征:普遍为结婚用房,35岁以下的两口之家最多。

意向购买四新板块的客户,结婚用房是最主要的购房目的,占比超过66%,其次,改善用房以及自己无房也是重要的购房原因。

意向购买四新板块的客户较为年轻,基本为35岁以下群体,其中25岁以下客户占比为50%,25-35岁客户占比为47%,35岁以上客户相对较少。

意向购买四新板块的客户,两口之家的客户最多,占比超过40%,其次为单身以及三口之家客户,占比也在20%以上。

意向客户需求

客户特征:普遍倾向90-120平米两三房,接受1.5万单价,150万以下总价。

意向四新板块的客户普遍倾向选择90-120平米面积,其次为120-140平米、60-90平米,占比均为16%。

意向四新板块的理想户型主要集中在两房以及三房户型,其中选择三室两厅两卫以及两室两厅一卫相对稍多。

意向四新板块的客户接受的购房单价主要集中在15000元/平米以下,其中选择10000-12000元/平米价格段最多。

意向四新板块的客户接受的购房总价主要集中在150万元以下,其中选择80-100万、100-120万相对较多。

随着四新板块各项配套的不断完善,区域吸引了众多开发商,如绿地、金地、碧桂园、正荣等,区域热度不断提升,2017年以前,整体量价齐升,近两年在房地产政策调控的影响下,成交有所回落,但区域热度不减,价格逐年上涨。成交主要集中在90-120平米,且改善型需求有所增加。客户方面,35岁以下的两口之家最普遍,最倾向90-120平米的两三房户型,单价基本接受在1.5万元以下,总价基本接受在150万元以下。

2

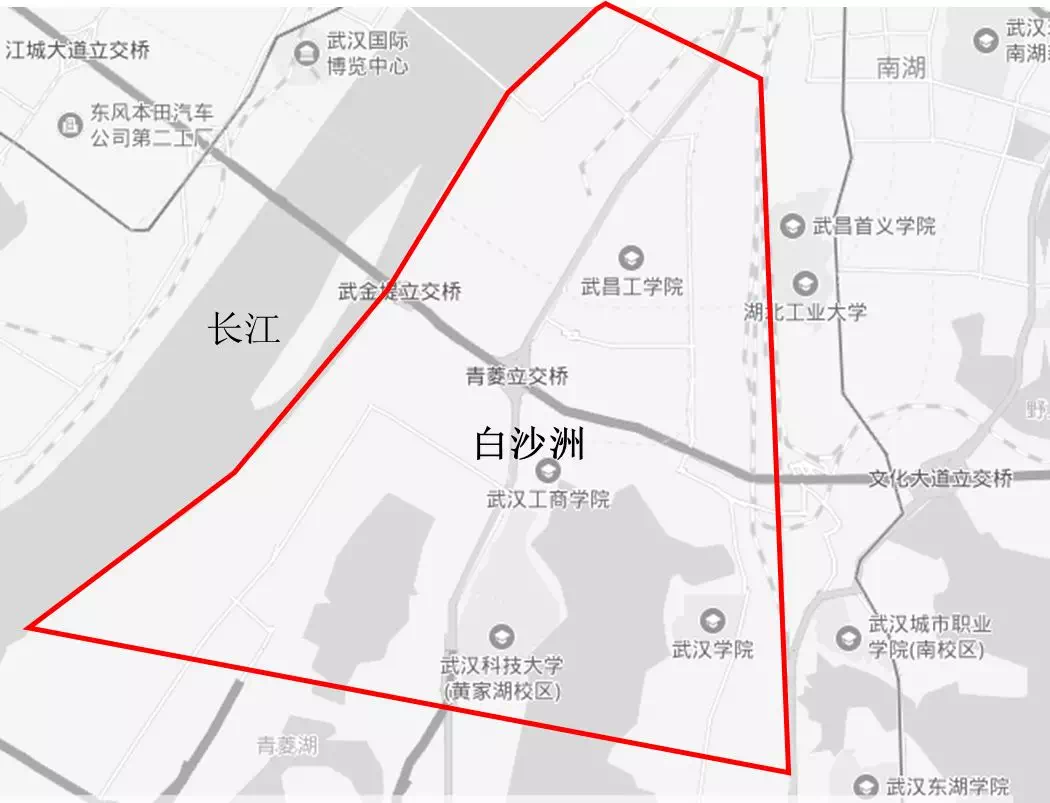

白沙洲板块

板块概况

板块四至:北至江盛路,南至红霞一路及东西延长线,西临长江,东靠武南路及南北线。

白沙洲一直以来为武汉三环内价值洼地,区域各项配套设施不足,交通堵塞,商业配套匮乏,教育配套欠缺,整体发展较慢,但伴随着武汉的整体发展,地铁5号线正在紧锣密鼓的施工,预计2021年开通,届时将大大改善区域交通现状,加上武汉大学人民医院洪山院区(洪山区疾控中心)和湖北省妇幼保健院洪山院区(洪山区妇幼保健院)于2018年12月开工,两座医院将填补区域综合性三甲医院的少有,加上杨泗港大桥将于2019年9月通车,区域未来发展可期,吸引了不少开发商的目光,这里也成为了很多刚需客群置业的优选区域。

板块市场情况

供需量价:供应逐年增加,成交量价齐升。

整体来看,2011-2018年,白沙洲板块商品住宅供需为逐年增加态势,供应面积在2017年以前均在100万方以内,2017年突破100万方,2018年持续增加,达193万方,成交面积随着供应的增加而逐年增加,2016年突破100万方,2017年和2018年持续增加,2018年为165万方。近两年,房地产政策紧而未松,但板块成交却并未因此而减少,足见板块需求之强劲。供销比情况,区域内商品住宅供需基本处于供需平衡状态,供销比围绕1微幅波动,2015年和2016年为供不应求状态。

2011-2018年,白沙洲板块商品住宅整体呈现量价齐升状态,2011年区域价格仅为6143元/㎡,2011-2015年,区域价格涨幅不大,2016年受房地产市场火热的影响,区域价格大幅上涨,突破8千元,2017年和2018年再度上涨,2018年突破万元,为10196元/㎡。

成交结构:90-120平米面积段户型为主力,单价和总价段逐年向高价段倾斜。

2011-2016年,白沙洲板块商品住宅成交面积段主要集中在90平米以内的刚需产品,2017年和2018年,90-120平米面积段户型赶超90平米以内面积段户型,占比超过6成,其次120-144平米之间面积段户型占比也有上升趋势,2018年接近3成,而90平米以内面积段户型成交占比逐年降低,2018年不足1成,区域内90平米以上户型需求上升明显。

2011-2015年,白沙洲板块成交单价以6000-8000元/㎡之间价格段为主,占比多在6成以上,2016年,6000-8000元/㎡和8000-10000元/㎡两个价段占比持平,均为35%,其它价段占比较小,2017年和2018年,10000-12000元/㎡价段成交占比突飞猛进,2018年接近6成,成为板块成交主力价格段。

2017年以前,白沙洲板块商品住宅成交总价主要集中在80万以内,2016年,80-100万和100-150万价段占比上升明显,随后两年持续上升,2018年100-150万价段成交占比为65%,为主力总价段,150-200万总价段成交占比近两年也有上升趋势。

意向客户特征

客户特征:自己无房想要购房为主要驱动力,年轻的单身客户最多。

意向购买白沙洲板块的客户,自己无房想要购买房子是最主要的目的,其次给子女买房、结婚用房、改善用房也是重要的购房目的。

意向购买白沙洲板块的客户年龄也是比较年轻的,其中25-35岁客户最多,占比为54%,其次为25岁以下客户,占比32%。

意向购买白沙洲板块的客户,单身客户最多,占比为32%,其次为三口之家、二人世界家庭结构,也都超过20%。

意向客户需求

客户特征:优先选择90-120平米三房,最接受1-1.2万单价,100-120万总价。

意向白沙洲板块的客户普遍倾向选择90-120平米面积,其次为120-140平米、60-90平米,占比分别为17%、14%。

意向白沙洲板块的理想户型最倾向三房户型,其中选择三室两厅两卫的客户最多。

意向白沙洲板块的客户接受的购房单价选择10000-12000元/平米的最多,占比为40%,其次为12000-15000元/平米。

意向白沙洲板块的客户接受的购房总价主要集中在80-200万不等,其中选择100-120万的客户最多。

作为价格洼地的白沙洲,近几年随着主城区价格的高涨以及楼盘的稀缺,板块较低的价格吸引了不少刚需置业者前来,区域供需逐年增加,价格一路上涨,目前整体均价已突破万元,主力户型由前期的小户型逐渐向中大户型改变,价格承受能力逐年上升。客户方面,自己无房想要购房是主要目的,年轻的单身群体最多,优先选择90-120平米三房,最接受1-1.2万单价,100-120万总价。

3

蔡甸板块

板块概况:

板块四至:蔡甸区行政区域。

蔡甸区为武汉市的远城区,位于武汉市的西南部,但近几年它的发展有目共睹,中法生态新城是其快速发展的重要利器,地铁蔡甸线预计2019年年底通车,地铁的开通将大大拉进区域与主城区的距离。另外自武汉主城区及部分远城区实行限购政策以来,部分客户外溢至此,2017年区域部分楼盘一度呈现“连夜排队”、“一房难求”现象,区域房地产市场发展火热。

板块市场情况

供需量价:供需逐年增加,且近两年增长明显,价格一路上扬。

2011-2018年蔡甸区商品住宅供需整体逐年增加,2017年供应量突破百万方,2018年持续增加,为187.59万方,成交方面,2016年大幅增加,突破100万方,为174.45万方,2017年和2018年均在100万以上。供销比来看,2015年、2016年以及2017年区域商品住宅处于供不应求状态,2018年供销比为1.04,供需基本平衡。

2011-2018年,蔡甸区商品住宅整体呈现量价齐升状态,2015年及以前成交规模均在90万方以内,2016年受房地产整体市场火爆影响,区域成交量迅猛增加,2017年稍微回落,2018年再次增加,价格突破6千元,为6791元/㎡。

成交结构:90-120平米为主力面积段户型,成交单价主要集中在6000-8000元/㎡,80-100万总价段占比有所上升。

蔡甸区商品住宅成交以90-120平米面积段户型为主,占比较大,2017年和2018年均为54%,90平米以内面积段户型成交占比逐年下降,而120-144平米面积段户型成交占比有明显上升趋势,由此可看,目前区域仍以90-120平米刚需和首改户型为主,而120-144平米的改善型产品需求有所增加。

2011-2017年,蔡甸区商品住宅成交单价以6000元/㎡以下价格段为特别主力,2015年,区域住宅单价九成及九成以上均在6000元/㎡以下 ,2016年开始,单价向6000-8000元/㎡跃进,其占比上升至24%,2017年和2018年该价段成交占比持续上升,2018年达71%,成为成交主要集中价段。

从蔡甸区成交总价占比走势图来看,2011-2018年,区域商品住宅成交总价主要集中在80万以内,近两年由于区域整体价格不断上涨,80-100万总价段成交占比有所上升。

意向客户特征

客户特征:除婚房目的外,改善比例高涨,25-35岁的两三口之家最多。

意向购买蔡甸板块的客户,结婚用房是最主要的购房目的,占比为58%,其次,部分改善客户也会选择蔡甸购房,占比高达30%。

意向购买蔡甸板块的客户也是比较年轻的,但25-35岁客户相对较多,占比为56%,其次为25岁以下客户,占比为37%,其他年龄段相对较少。

意向购买蔡甸板块的客户,三口之家、二人世界的家庭结构最多,占比都超过30%,其次为单身客户。

意向客户需求

客户特征:90-120平米三房为主流,部分选择120平米以上面积,最接受8000-12000元/平米单价,80-150万总价。

意向蔡甸板块的客户选择90-120平米面积最多,占比为62%,此外选择120-140平米的面积也相对较多,占比为23%。

意向蔡甸板块的理想户型主要集中在两、三房户型,其中选择三室两厅两卫、两室两厅一卫的客户最多。

意向蔡甸板块的客户接受的购房单价选择10000-12000元/平米的最多,占比为40%,其次为8000-10000元/平米,占比为35%。

意向蔡甸板块的客户接受的购房总价选择80-100万元最多,占比为34%,其次为100-120万元、120-150万元。

随着主城区的限购限贷政策的出台,以及区域交通的改善和规划的利好,蔡甸区成为主城区部分购房客群重要的外溢区域,近两年房地产市场持续升温,区域价格随之持续上扬。客户方面,结婚用房仍然是主要目的,此外部分改善客户开始选择此板块,25-35岁的两三口之家最多。主流客户选择90-120平米三房,部分客户开始选择120平米以上面积,最接受8000-12000元/平米单价,80-100万元总价。

文章来源:公众号武汉房产动态

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。