兄弟城市都动了,武汉的大招在哪里?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

记得4月,“武汉3年房价涨幅不能超过5%”的言论炸了锅,可始终没有官方背书,热度一过,就完事了。

转眼四个月过去了,武汉不少楼盘的备案价确确实实地涨了。白纸黑字摆在眼前,慌得一击,当初的传闻并非空穴来风。

近半年以来,其它二线热门城市动作频频,有点儿山雨欲来风满楼的架势,倒显得武汉特别安静。

原因有二。

其一,军运会当前,一切维稳为主,宜静不宜动;

其二,根据武汉市2019上半年工作执行报告透露,武汉已完成“一城一策”试点工作方案,目前已通过住建部审核并上报国务院,待国务院备案通过后,武汉市将组织实施。

这就是上半年武汉房价涨势当前,却处于”政策空窗期”的根本原因。

兄弟城市都动了,武汉这次会憋出哪些大招?

01

从目前其他城市的已有操作来看,大致分为以下三类:

1

经济手段,这是最为敏感的关注点

银保监部门从源头着手,一是加大违规涉房贷款检查力度,二是约谈警示房地产信托业务增速过快、增量过大的信托公司。这是金融资本层面。

贷款利率和额度的调整必不可少。以最近的杭州为代表,多家银行房贷利率、额度双双收紧,首套基准上浮8%或10%的贷款政策,有的银行甚至还需搭配一定额度理财产品。

武汉表示,我们这儿,首套上浮30%是常态,躺平任嘲。

2

行政手段,一般是配合经济手段

代表城市有苏州,近3个月以内,连续四次调控,除了土地出让、居民购房政策、住房信贷税收等方面进一步收紧楼市调控,最重要的是,限售范围扩大为苏州市6区,统一新房限售3年,二手房限售5年,卖地也限价。

还有大连。

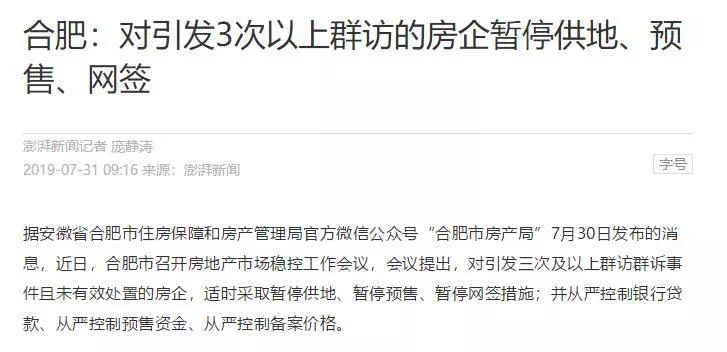

最狠的是合肥。

经济、行政都到位了,法制手段还在路上。

3

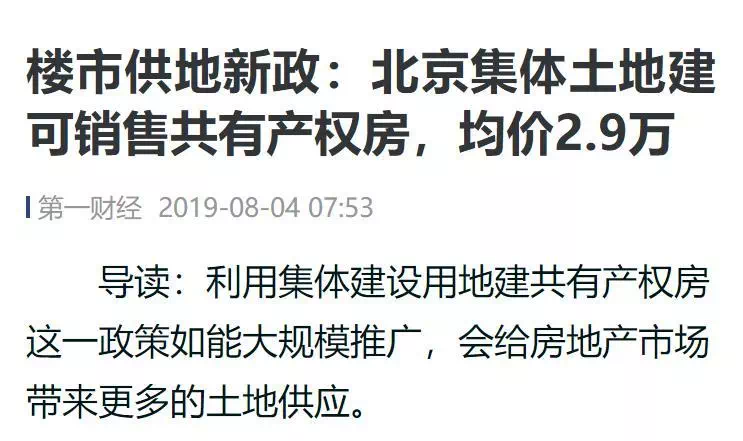

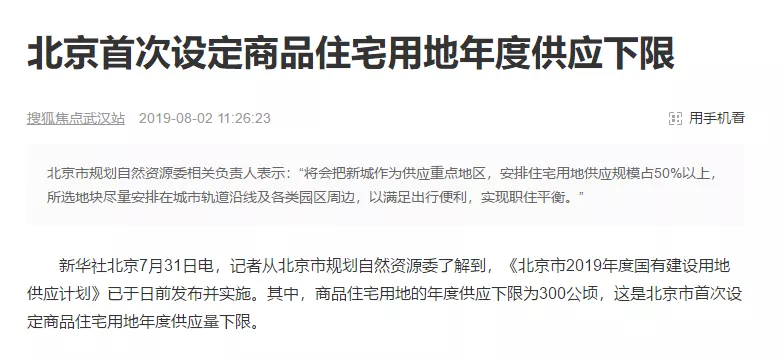

用地结构,是非常不容易被发觉的

北京前有大力推举共有产权房,后有设置商品住宅供应下限;

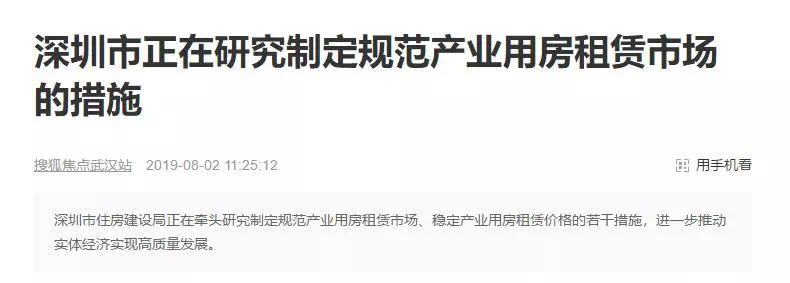

深圳的手伸得更远。产业用房是属于冷门板块,但不要忘了租赁用地也是供给侧的必要环节。

当初的租赁并举,全国兴起长租公寓“热”。经过一年半,不管是政府首推的人才公寓还是民营企业的长租公寓,问题也暴露得更多。

一城一策,中央调控权下放,形成纵向管理模式,本意是充分发挥地方智慧,管理更细致,但省份之间缺乏横向联动,只能作为城市制定相关政策的参考。

这些动作发生的时间,集中在730会议前后。

这天朝另一大特色,让我细思极恐。

各地陆陆续续出台的政策,其实从去年就已经启动了,一开始藏着掖着,东一拳头,西一榔锤,让人摸不着头脑,直到木已成舟,才公布官方结果。

最近很火的“不将房地产作为短期刺激经济的手段”,也正是来源于730会议。

02

会议文件中关于经济问题有3段陈述,具体的,是以下6句话。

(1)要紧紧围绕“巩固、增强、提升、畅通”八字方针,深化供给侧结构性改革,提升产业基础能力和产业链水平。

这是在讲产业结构。

我们谈房企,除了建房子、卖房子,就没有然后了。房企是参与城市化进程最深最早的角色,不该如此。

我们这群吃热干面长大的,只羡慕买房翻了三倍的,从来没称赞过,谁家房子住得真舒服。开发商所谓的“宜居”,没有事实性利好支撑。

去年的改名潮,全当个笑话。

全国top30自诩的“高端产品系”,都是从样板存储库里,抽出两三个,做的拼盘披萨,无非加了点配料,面相上诱人。还不谈“同款”缺斤少两的。

就拿户型来说,名义上借了设计院的光,背地里开发商独大,设计方没有多少话语权。设计院的户型图纸拿回来,甲方设计员再内部深化一下,就完事了。

房子要住人,开发商能压榨设计院,不敢压榨搬砖的,已经说明问题了。

中央这句话是变相敲打房企,房子的核心要义是以人的生活需求为核心,树立产品意识。

房地产的产业链并不短,而是行业核心生产能力太弱,导致整条产业链的水平低下。

(2)稳定制造业投资,实施城镇老旧小区改造、城市停车场、城乡冷链物流设施建设等补短板工程,加快推进信息网络等新型基础设施建设。

这是二手房供给。旧城改造,盘活老破小,增加全城房屋的有效供给源,是最显著的成效。注意,是有效房源,因为大多数老破小并不具备居住属性,挂着也卖不出去。

我们对待土地的态度,偏重“造”,轻视 “改”。我们骨子里热爱大刀阔斧,擅长推倒重来,直到这笔入不敷出的账算不过来了,才朝着“改”倾斜。

中央对待老破小的态度转变,也相当于回归城市中的新与旧如何统一平衡的问题。这一点,我去台湾,体验感非常明显。

旧改最深层的原因是土地的稀缺性。

老破小大多占据城市最核心最集中的配套资源,价值来源于外部,而不是房屋本身,比如地铁、医院、学校,商业、就业机会等。

从城市规划角度来说,老破小是高危历史建筑,要被淘汰,它们没有外部刺激的更新能力,处于长期停滞状态的土地,是对周边核心资源的极度浪费。

老破小的居住人群几乎清一色的小年轻,年轻就意味着有足够的硬性消费需求。买不起房是一回事,但六七千的华为P30还是要搞一部的。

地段和配套的强势足以平复居住环境的恶劣,生活成本相对低廉,对在武汉刚起步的小年轻来说,老破小恰恰是一座城市最后的温存和善良。

(3)深化体制机制改革,增添经济发展活力和动力,加快重大战略实施步伐,提升城市群功能。

这条我想了很久,是深圳 “不再公布平均房价”的新闻破了题。

当初海南自贸区建成,是在替粤港澳大湾区做铺垫,这是南部的事。

雄安新区于去年先行一招,在北边。以北京现行来说,是一种人口交通压力的疏解,站在城市长远运行机制来说,为北京相关产业升级优化提供了宝贵的土地空间。

从地缘上来讲,南北都有了,中间晾着黄河长江,喝西北风?不至于留出那么大的缺口,下一个城市群可能是中东部地区——长江中下游经济带。

新的城市群是房企的新机遇。

为什么会说提升城市群功能,而不是大力发展城市群?

就目前而言,城市群的基础是要以某一个核心城市为重点,一般都是省会城市。这意味着要先养大这个核心城市,所谓城市群最初的形态,都是倾全省之力,养出一个吸血型城市,对于周边供血的城市来讲,尤其是本就底子单薄的地级市,加剧了经济不平衡,也有种卸磨杀驴的即视感。

提升城市群功能,由点即面,更深远的意义,应该是激活城市群内部以及城市群之间双向联动机制。

(4)采取具体措施支持民营企业发展,建立长效机制解决拖欠账款问题。加快“僵尸企业”出清。

(5)推进金融供给侧结构性改革,引导金融机构增加对制造业、民营企业的中长期融资,把握好风险处置节奏和力度,压实金融机构、地方政府、金融监管部门责任。

这两点在讲一个问题,关于金融资本流向,开始转向实体经济。

拖欠账款,常规办法是拆东墙补西墙,“融资难”的问题从2017年底就显山露水了。先前忙着买买买的房企,尤其是大肆海外扩张的,下半年都不会好过,昨天万达被富力压价的新闻犹在耳边。

我理解的僵尸企业,除了苟延残喘、半死不活的,多半都是空壳公司,主要是为了走账、背锅。清除僵尸粉,是有利于净化行业环境的。

(6)坚持房子是用来住的、不是用来炒的定位,落实房地产长效管理机制,不将房地产作为短期刺激经济的手段。

再次强调“房住不炒”的决心。

03

730文件的大致逻辑是:国内下半年经济下行压力加大——实施积极的财政政策、适度宽松的货币政策——深化供给侧改革,防止房地产炒作——再提一次“房住不炒”。

排名前列次看,貌似有点自相矛盾。这是十年调控养成的思维惯性。

自2008年以来,武汉楼市的调控陷进了先紧紧—再松一下—又上紧发条的死循环,甚至已经形成固定周期,拧紧的水龙头大多撑不过两年。

房地产“夜壶论”风行全国,也是源自于此。

并且,过去以武汉为代表的绝大多数城市,调控思路几乎一味地围绕需求端做文章,比如设置户口门槛、社保的年限,或者提高首付、贷款利率,以行政手段为辅、经济手段为主,双管齐下。

当初武汉的“国五条”,打击投资倒把的同时,也几乎封死了刚需的活路,得不偿失。

730文件调转船头,握着刀口朝向了“供给侧改革”,但凡仔细研读文件,开发商也不至于垂头丧气,730会议传达的主题精神,与房地产被封杀完全是两码事。

这次730会议文件的进步性体现在哪儿?

自2016年930调控以来,武汉楼市又经历了限购区打补丁、楼盘备案指导价、精装备案等好几轮微调,按照过往惯性,熬到今年九十月,差不多就该开闸放水了。

恰逢上周,最擅长闹眼子的美联储都降息了,更能说明全球经济形势的严峻。但坐在门口等待戈多的人,希望落了空,戈多始终没出现。

中央顶层已经意识到过去十年调控政策的局限性,断了房企过去养成的定向思维习惯,希望从供给侧入手,逐渐摆脱中国经济过度依赖“房地产”的现状。

房地产脱离工具属性,是中央定位,上令下行,接下来,就是看武汉怎么理解中央“建立长效机制”的深思熟虑了。

文章来源:黄峰淘房

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。