2017年武汉市房地产市场分析报告

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

原标题:2017年武汉市房地产市场分析报告

注:本文刊载于《永信行视界》2017年第四期,若需下载电子版期刊,请关注本号后点击底部菜单【服务-《视界》】即可获得下载链接。

2017年,在一系列调控政策的影响以及整体供应量、推盘量不足等多种因素的叠加作用下,武汉楼市整体成交量下滑明显,但市场需求却依然旺盛,“一房难求”的现象十分突出。此外,商业、写字楼出现了难得的放量回升,呈现“此消彼长”的发展势头。

一、土地市场:争相出手,再现地王

(一)总体概况

2017年从1月24日首场土拍,至12月29日最后一场土拍,武汉土地拍卖市场可谓“群雄逐鹿”,各路房企“争相出手”,热点地块更是引多家房企争夺,战火也从中心城区一路烧到远城区,带动东西湖区、新洲区、白沙洲、盘龙城各个新兴版块迅速崛起。虽然土拍规则限制多,但丝毫不影响各大房企在武汉的拿地热情。不管是主城区还是远城区,每隔一段时间,就有一个新的地王诞生。继2016年武汉新晋30多家房企之后,2017年武汉依旧是各大房企眼中的香饽饽,迎来了泰禾、正商、金辉、路劲、五矿、康桥、南山、三远等新房企。

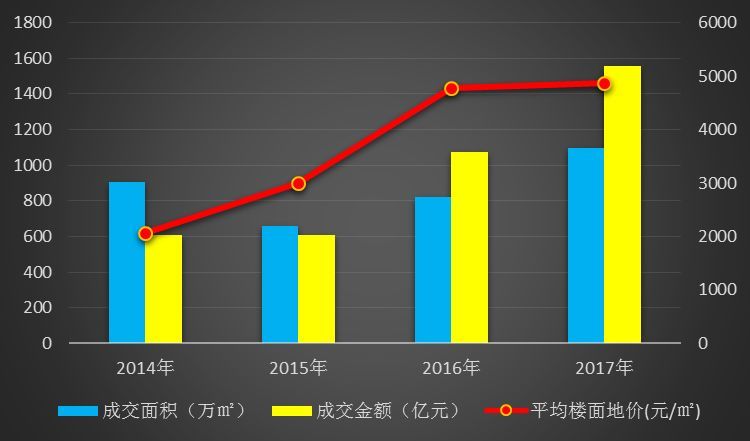

2017年武汉市共计成交土地181宗,累计成交规划建筑面积3193.8万平方米,土地面积1097.84万平方米,比去年同期增长33%,累计成交金额达1555.24亿元,比去年同期增长45%。全年楼面均价约4870元/㎡,基本与2016年持平。

图:近四年武汉土地成交情况

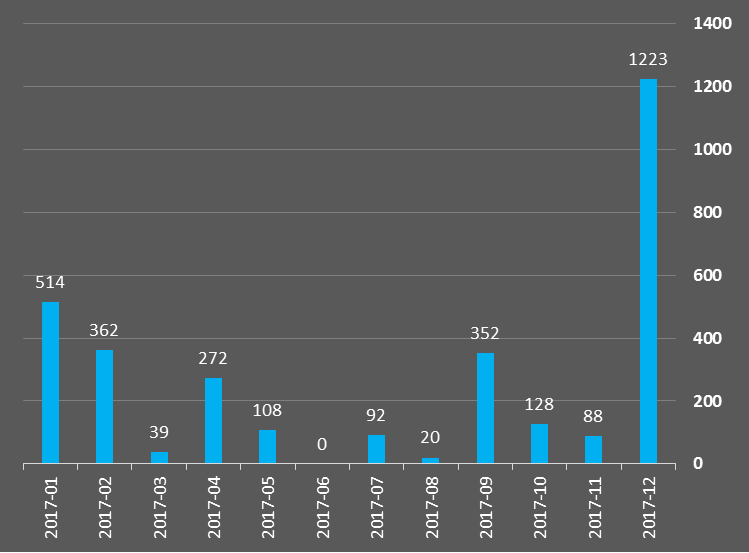

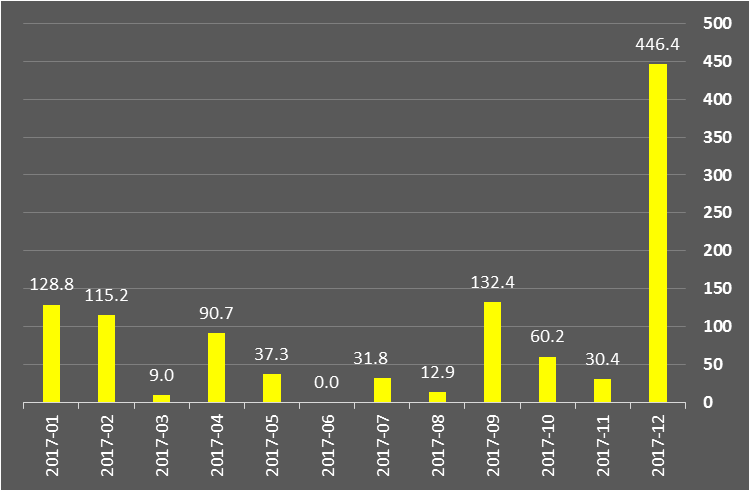

从时间上来看,12月份是特别的主力,共有6场土拍,累计成交63宗地,土地面积达446.4万平方米,占全年总成交量的三分之一。大部分地块位于新城区,也有不少位于主城区核心位置的优质地块,因此也引来众多房企争夺。

图:近一年各月成交建筑面积及土地面积

(二)供求结构

区域结构。武汉市2017年成交的181宗地块中,主城区63宗,开发区38宗,远城区80宗,从供地宗数上来看,远城区已经成为土地供应的主战场;但从总成交面积、成交金额上来看,主城区仍然以416.42万平方米的成交量和1048.9亿元的成交额拔得头筹,这是由主城区供应地块单宗平均面积较大所致。

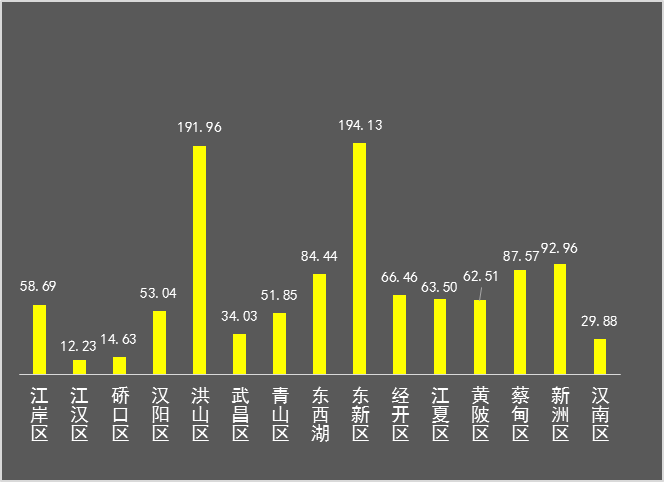

从成交面积上来看,东湖新技术开发区和洪山区表现尤为抢眼,分别以194.13万平方米和191.96万平方米的成交量遥遥先进。这得益于东湖新技术开发区出让的几块大体量宗地,包括位于光谷东的P(2016)165号地块,一共包括了26个小地块,土地面积达到35.38万平方米,地上容积率也高达12.7,以及同为住宅、商服用地的P(2017)172号、 P(2017)171号地块,土地面积分别是34.91、26.95万平方米。这三宗地也成为全年成交单宗地块面积的前三甲。目前,光谷已经成长为武汉第四镇,随着光谷行政中心的东迁,交通基建的完善,光谷东板块迎来少有的新机遇,区域价值不断提升,发展前景值得期待。且随着产业与人口的不断扩张,光谷发展已经进入加速阶段,有望迎来较好的黄金时代,因此土地价值也会凸显。而洪山区主要是成交宗地数量较多,且以白沙洲片区地块为主。近几年白沙洲片区得益于地铁5号线、12号线的布局,慢慢进入购房者的视野,曾经武汉楼市的“洼地”如今已变得十分抢手,房企纷纷进驻,让这个片区的土地也具有了独特的吸引力,如今美好、新城、保利、武汉地产、旭辉、新力等各大开发商纷纷已经纷纷在此布局,房企群雄逐鹿已经成为必然之举。

图:2017年各区成交土地面积

从成交地块数量上来看,黄陂区以22宗的成交量蝉联全市排名前列,其次为洪山区(19)、蔡甸区(18)、东湖新技术开发区(18)、东西湖区(18);汉南区一改2016年全年无成交的尴尬地位,共成交6宗。硚口区全年仅有3宗地成交,为全市较低。

用途结构。本年成交的地块仍然以储备地块为主,成交用途方面,全年成交的181宗土地中,64块纯住宅用地,39宗纯商服用地,42宗商住混合用地,10宗商服混合用地,7宗住宅混合用地。纯住宅用地占比达到三分之一以上,住宅用地供应量占比明显提升,占比率达到近两年以来较高值。武汉土地市场的供应结构进一步优化,重心向住宅用地转移,有助于缓解目前住宅房地产供需矛盾。

房企结构。2017年共有66家房企、1位自然人在武汉竞相争夺宅地。拿地金额排名前五的企业分别是远洋地产、复星集团、中信泰富、武汉地产集团、保利,拿地金额分别为150亿元、130.1亿元、99.2亿元、85.46亿元、81.16亿元。

实力雄厚的大型房企在土地市场仍然有特别的竞争力,中小企业竞争能力继续下降,且房企联合拿地趋势明显,未来行业集中度或将继续走高。从重点房企拿地数据来看,远洋是较大的土豪,拿地金额达到150亿元,规划建筑面积达188万平方米。碧桂园和武汉地产也是本年土拍市场的大赢家,拿地数量均达到7宗。

表:武汉重点房企拿地金额排行榜

(三)地王地块分析

武汉总价地王——P(2017)033号和P(2017)034号地块。2017年4月18日,远洋底价150亿底价拿下归元寺两宗地,归元片A包74.65亿、归元片B包75.35亿。目前该地块排名前列部分住宅已经出炉,案名为远洋东方境世界观,容积率高达8.0!

2017年武汉单块地总价地王——P(2017)009号。2017年2月7日,P(2017)009号二七滨江北片地块被中信泰富华中投资有限公司底价99.2亿拿下,楼面价8457元/㎡。该二七滨江综合体项目命名为中信泰富滨江金融城,住宅仅占比33%,将以商业开发为主,是目前二七滨江体量较大的项目。

中海夺汉口单价地王——P(2016)151号地块。2017年1月24日,位于江汉区青年路与雪松路交汇处的商住地P(2016)151号地块被北京鑫景通达置业有限公司(中海)以286428万元竞得,楼面价19095元/㎡,溢价率12%。该地块是2017年成交的所有地块中单价较高的,为2017年的地王,虽未超越2016年碧桂园晴川府20021元/㎡的单价地王,但刷新了汉口新单价地王。目前中海青年路地块已经报建,命名为中海万松九里。中海万松九里住宅部分预计打造汉口核心超级豪宅。

万科夺白沙洲地王——P(2017)129号地块。P(2017)129号地块位于洪山区白沙洲八坦路(中铁物资地块)。地块净用地面积121700平方米,土地用途为住宅、商服用地,容积率为3.5。该宗地于12月5日进行了一次性报价,最终被武汉阳光万悦房地产开发有限公司以386540万元成交,楼面单价9075元/㎡,该公司为万科旗下子公司,刷新目前白沙洲片区的较高楼面价。

保利夺四新地王——P(2017)128号地块。P(2017)128号地块位于汉阳新五里地区。地块净用地面积78633平方米,土地用途为住宅用地,容积率为4.3。该宗地块于12月5日进行现场一次性报价,最终由长沙南湖广场置业有限公司以528107万元竞得,楼面价15619元/㎡,该公司保利旗下子公司,刷新四新片区楼面价记录。

地铁集团成大武昌新单价地王——P(2017)175号地块。P(2017)175号地块位于张之洞路与解放路的交汇处东南角。最终由武汉市轨道交通建设有限公司底价310700万元拿下,楼面价14,330元/㎡。虽然底价成交,该地块依然将成为大武昌(武昌、洪山、青山)新单价地王。该地块原归属武汉土地储备中心地铁分中心,可以说是地铁集团“左手倒右手”。

大华夺青山地王——P(2017)142号地块。P(2017)142号地块位于青山区滨江商务区核心区47-1、47-2、48-1地块。142号地块由大华底价收入,成交价228730万元,楼面价10423元/㎡,刷新青山片区楼面价,将成为青山新的单价地王!此前青山区地王为中冶39大街保持的9310元/㎡。

联投再破花山新地王——P(2017)167号地块。P(2017)167号地块位于东湖新技术开发区花山大道以西、春和路以南,用地面积52064.51平方米,容积率1.0-1.2。最终该地块被花山生态新城地产有限公司摘得,成交总价71020万元,楼面价11367元/㎡。该公司为联投关联公司。联投两次夺得花山新地王,而且都是竞标方案获得,联投成了实至名归的花山一级土地开发商!

二、新房市场:以供定销,价格受限

(一)住宅

1、总体:供应不足,成交下滑

2017武汉市新建商品房成交26.64万套,其中住宅20.7万套,占整个商品房成交套数的77.7%。

2017年武汉住宅市场依旧延续供求不平衡的状态,受价格管控等因素影响,商品住宅供应量仍显不足,目前武汉楼市仍处于卖方市场。2017年全年商品住宅成交20.7万套,同比下降28%,成交面积为2073.24万平方米,同比下降31%。

2、供应:同比微涨,年底新高

市场供应方面,2017年新增住宅累计供应量达到2139.89万平方米,相比去年微涨6%,主远城供应比例约为3:1。

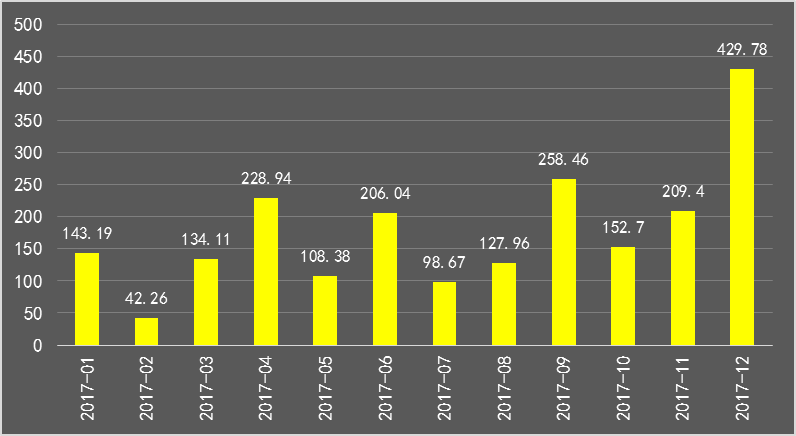

从供应月度走势来看,受政府限价以及市场监管力度加强等持续影响,与去年同期相比,前八个月市场供应几乎每月都有下滑或者持平。直到9月份受全国楼市新一轮调控的影响,以及前两年武汉楼市均在九月月底以及国庆节期间出台新政,各开发商对于政策变化的预期增加,多个项目出现集中开盘的现象。而到10月份由于国庆期间武汉并未跟进新一轮调控,政策靴子落地后楼市重回卖方市场,不少开发商的推盘节奏再度放缓,供应量环比同比均下降较多。到年末受房企的全年业绩冲刺因素影响,11月和12月份开始替代传统的“金九银十”,成为了武汉楼市最为火热的月份,推盘节奏明显加快,特别是12月份武汉市场供应量创下了楼市的历史新高,达到429.78万平方米。全月共有154个项目获得预售许可证,其中120个预售许可证有住宅产品入市,市场供应量远远高于其他月份。

图:近一年新建住宅供应面积

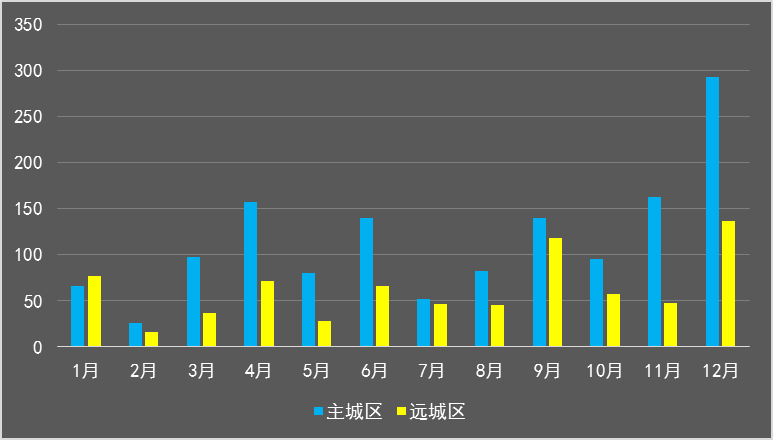

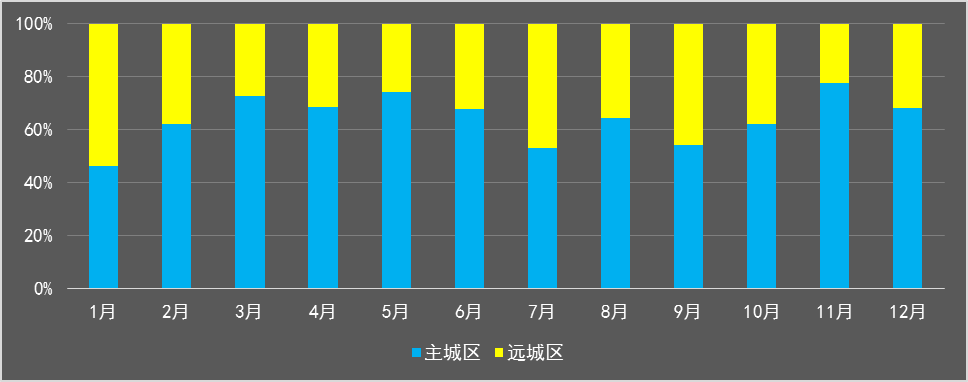

从地域上来看,主城区一直是供应的主力,总体约占三分之二。主城区供应量占比呈现波浪形趋势,在第二季度和第四季度达到高峰,一三季度降至低谷。年初由于限购政策的影响,使主城区的需求大量外溢至远城区不限购区域,导致主城区供应占比同比下滑。之后主城区商品住宅供应占比逐步扩大。5月份由于东西湖片、汉口中心区等汉口区域的热点供应板块供应充足,主城区商品住宅供应占比达到74%。之后供应再度向远城区转移。黄陂、新洲、汉南等远城区成为热点板块。直到第四季度,商品住宅供应重心重回主城区,主城区商品住宅供应占比达到70%。

图:主城区和远城区新建住宅供应量

图:主城区和远城区新建住宅供应比例

从片区上来看,排名前列季度二七后湖、东西湖、光谷和汉阳片区成为主城区主力,远城区则以黄陂和蔡甸为主。到了第二季度,主远城区的比例相对保持稳定,主城区以汉口三区、汉阳区、洪山区、东湖新技术开发区和武汉经济技术开发区为推盘主阵地,远城区则由黄陂区和江夏区撑起大半边天。第三季度,古田片、沌口片、关山片和四新片均是热点推盘区域,而远城区楼市供应则十分活跃,江夏、蔡甸、黄陂继续领跑远城区,甚至在9月份江夏片区的商品住宅供应量高达41万平方米,领跑全市。最后一个季度则主远城区全面爆发,三大中心片区、白沙洲片、东西湖片、关山片区等均为主城区热点供应片区,远城区江夏、黄陂、蔡甸也均有较高贡献。总体来看,热点区域依然集中在四新、太子湖、白沙洲、关山、汤逊湖沿岸、盘龙城等新城片区。

3、成交:日光频现,量跌价涨

2017年全年商品住宅成交20.7万套,同比下降28%,成交面积为2073.24万平方米,同比下降31%。据统计,2017年武汉共出现250个“日光盘”,平均去化率高达91%,甚至有多个豪宅项目也在开盘当日售罄。“一房难求、摇号买房、开盘秒光”成为新常态,并且从刚需市场蔓延到刚改、高档住宅市场。

图:近一年新建住宅成交套数

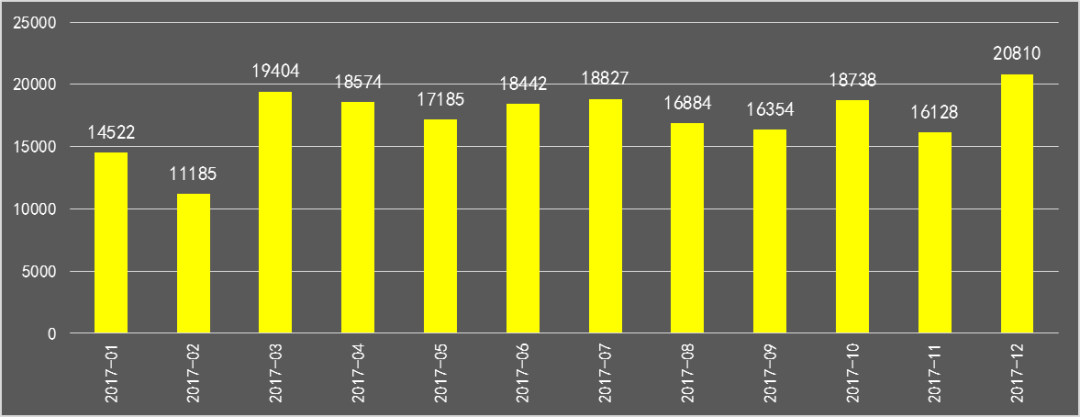

季度走势来看,排名前列季度住宅成交45111套,同比下降30%;第二季度住宅成交54201套,同比下降38%;第三季度住宅成交52065套,同比下降24%;第四季度住宅成交55676套,同比下降18%。每个季度与去年同期相比,均有较大幅度的下滑,这跟全年的供应量是息息相关的。年末随着供应量大增,货币政策持续收紧,贷款利率不断提高,装修贷款无法办理之后,投资需求被有效抑制,市场逐步回归理性,开盘去化率明显回落,有2成项目开盘去化率不足5成,市场信号明显。

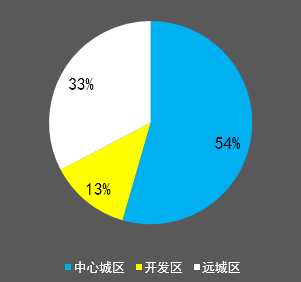

从城区来看,2017年主城区成交112795套,占武汉商品住宅总成交套数的54%;开发区成交26552套,占13%;远城区成交67706套,占33%。与2016年相比,远城区成交套数比例明显增加,主城区和开发区成交套数比例有所下降。

图:各城区新建住宅成交套数占比

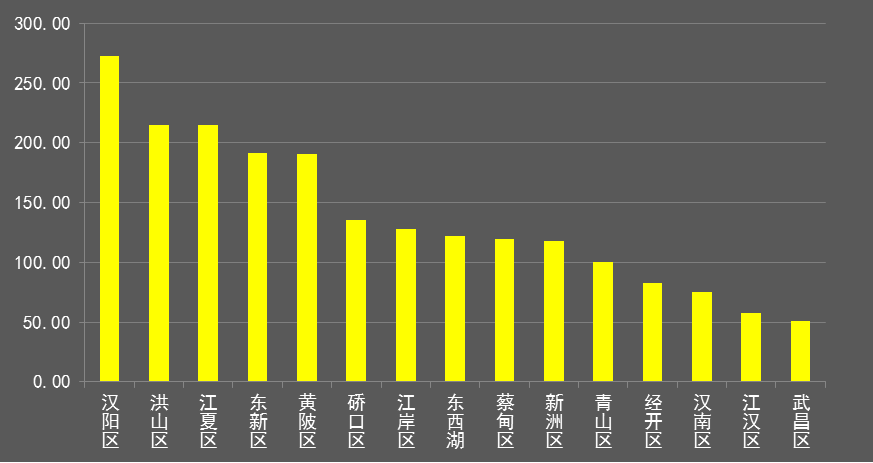

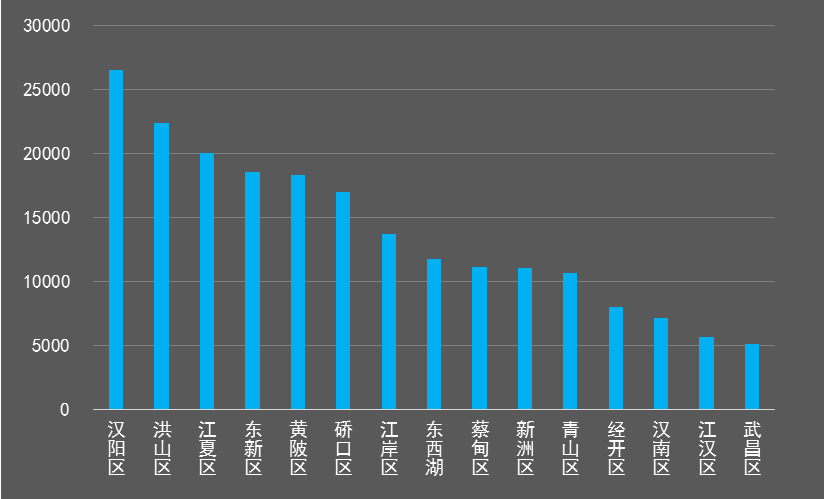

从各行政区来看,汉阳区以26513套和273万平方米夺得排名前列,洪山区、江夏区分别以22414、20041套居第二、三位。三镇之中的汉阳最近三年逆袭,随着地铁环线的提升,外来人口与产业导入加快,四新、龙阳大道沿线板块,成为武汉最热的置业区域。洪山区的白沙洲板块,最近五年销量位居全市前三,也是主城区最后的洼地。江夏汤逊湖区域成为大光谷刚需的主战场,该片区购房群体主要来自于武昌核心以及光谷区域,由于交通条件的改善,受高房价挤压的刚需客户更青睐江夏;东湖高新区成交18546套,位居第四,该片区也属于大光谷范畴,许多偏刚需项目开盘热销,导致东新区近两年成交量不菲。黄陂区成交18365套,主要还是依靠盘龙城和汉口北区域。第三季度成交量较高的区域硚口区,全年成交16974套,主要归功于蓝光林肯公园、时代新世界、千禧城、高端产品金地悦江时代装修房入市或持续加推。江岸区成交13702套,与去年相比,成交量名次下降三位,二七后湖区域以融创融公馆、汉口城市广场加推等贡献了销量;二七滨江商务区的高端豪宅华发外滩首府也有少许贡献。东西湖区成交11779套,该片区的金银湖区域房源较稀缺,需求进一步外溢到金银潭和泾河,如:愿景城、恒大帝城等。蔡甸区成交11125套,与去年后官湖占据半壁江山不同的是,今年成交主要集中在中法生态新城及地铁经过的蔡甸街,目前蔡甸作为不限购区域,在售项目较多,片区内地铁线、中法生态新城、常福奓沌口一体化等众多利好正在逐步兑现,成为目前刚需购房者最为青睐的置业片区之一。新洲区成交11048套,销量较去年名次提升一位,需求热度依然不减,主要得益于地铁21号线2017年年底开通的利好和远城区不限购的因素,部分地铁沿线楼盘出现少有的当日售罄。青山区一改2016年排名倒数第二的尴尬地位,2017年成交10685套,上升了三个名次,比2016年增加了20%,其中绿地香树花城是特别的成交大户。经济开发区成交8006套,主要集中在少数刚需盘,片区高端住宅去化率一般。2016年排名倒数排名前列的汉南区成交7127套,比2016年同期增加了42%,成为片区增幅较高的区域。江汉区成交5651套,比2016年下降58%,成为武汉市降幅较大的区域。武昌区供给严重不足,仅有诺展星座、纯水岸东湖豪宅等几个楼盘支撑,最终成交以5077套的成交量排名垫底。

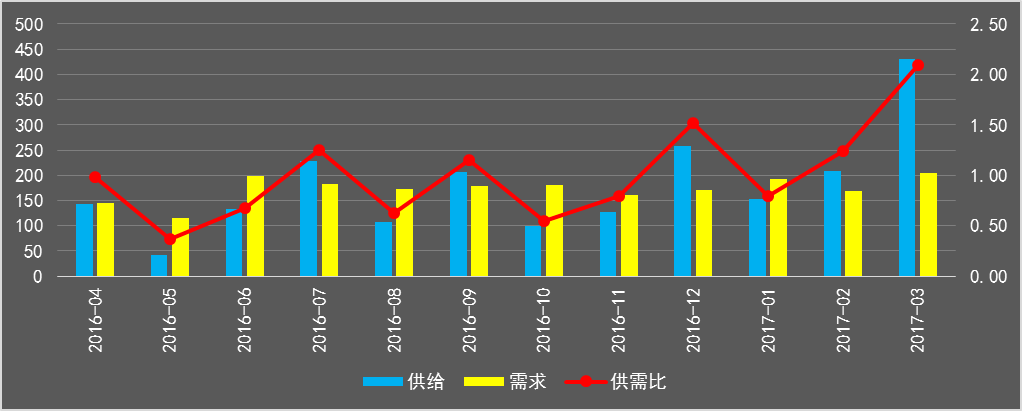

从供需比来看,2017年武汉市商品住宅总供应量为2139.89万平方米,总需求量2073.23万平方米,供需比为1.03,新房市场在前三季度一直处于相对供不应

图:各行政区新建住宅成交套数和面积

求的状态,但是进入第四季度,随着开发商推盘节奏的加快,供需矛盾已经有所缓解,特别是9月份和12月份,9月各开发商对于政策变化的预期增加,推盘节奏明显加快,供应量有较多增长,9月份供需比达到1.51。12月为2017年的收官之战,由于诸多房企为业绩冲刺,加快了推盘节奏,市场供应量创下了武汉楼市的历史新高。全月共有154个项目获得预售许可证,其中120个预售许可证有住宅产品入市,市场供应量远远高于其他月份,供需比也达到历史新高2.1。预计在目前的市场条件下,后期供需矛盾可能会进一步缓解。

图:近一年半新建住宅供需情况

从成交价格来看,2017年武汉继续实施限购限贷限价政策,除了毛坯房预售价格管控之外,还在5月份在全国率先对精装修标准实行指导价,部分项目的装修价格受到压制。而根据2017年推盘来看,装修楼盘占到6成以上,考虑到装修因素,2017年武汉市整体价格出现波浪形上涨的态势。各个片区价格也走势不一。可以看到,价格较高的依然是武昌中心区,12月份均价为28848元/㎡,同比上涨41%。武昌中心区供给严重不足,供需极度不平衡,又加上片区内有高端豪宅如纯水岸东湖、万达御湖世家等楼盘热销,使武昌中心区的交易价格稳居排名前列。房价较低的是新洲区,均价为6309元/㎡,同比涨幅39.7%。

对于主城区来说,2017年12月成交均价为16472元/㎡,与上一年同期相比上涨25%。其中,涨幅较大的是关山片区,均价为20298元/㎡,同比涨幅45%;不过变化幅度较大的是武昌中心区,一年时间单价上涨了8438元/㎡。而少有下跌的片区是南湖,一年房价竟然下跌了2434元/㎡,跌幅高达14%。

对于远城区来说,2017年12月成交均价8078元/㎡,与上一年同期相比上涨25%。涨幅较快的是汉南区,从“5字头”直上至“8字头” 一年跳涨3030元/㎡,同比涨幅高达61%;长江新城、中法生态新城、武汉交通规划等众多利好正在逐步兑现,且远城区大部分区域是不限购的,在售项目相对较多,远城区已经越来越成为首次置业需求的主要选择。

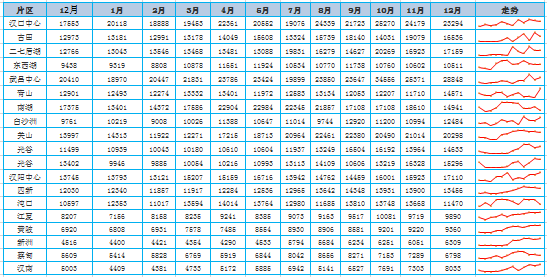

表:各片区近13个月新建住宅成交均价

(二)商办:放量回升

2017年武汉市写字楼和商业成交持续火热,不论是成交套数还是成交面积都有大幅度增长。这与2017年商办市场供应相对充足有关。

写字楼全年成交了30612套,同比2016年增长11%。成交面积215.74万平方米,相当于平均每月售出1.8栋超高层写字楼(以每层2000平方米,总楼层50层为样板)。

商业用房成交了23888套,同比增加20%,成交面积166.1万平方米,同比增加14%。

从月度走势来看,写字楼成交放量主要集中在上半年,上半年总成交量占全年成交量的近6成,且上半年成交量同比实现翻番。商业则各季度成交都较为平均,平均每月成交商铺近2000套。

表:2017年各月写字楼和商业成交量

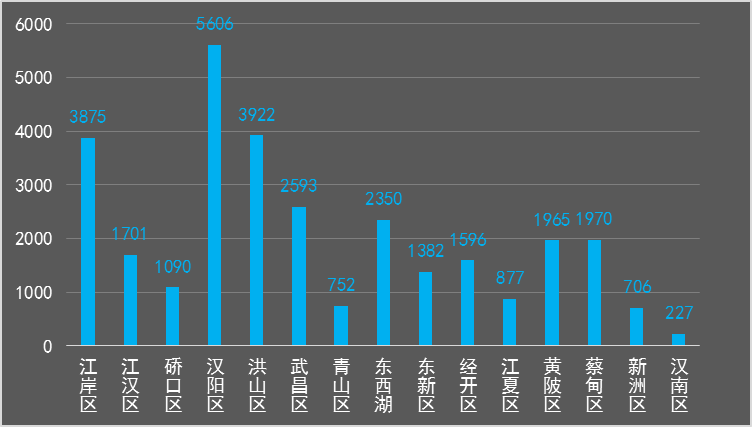

从区域上来看,汉阳区以5606套写字楼的成交量拔得头筹,洪山区和江岸区分别以3922套和3875套紧随其后。主城区中青山区成交套数较低,仅成交752套;远城区成交量较大的是蔡甸区(1970套),汉南区垫底(227套)。

从需求行业上来看,除了以金融服务和专业服务业为主导的行业,2017年联合办公运营商体现出强劲的租赁需求,带动全年净吸纳量超过26万平方米,也创下历史新高。2017年,联合办公类租户发展迅猛,成为优质办公楼需求的新增长点,反映了商务环境日趋成熟带来市场新机会,令优质服务行业聚集度更明显。全市甲级写字楼空置率在经历连续三个季度的上涨后,于2017年年末回落至36.2%。租金方面,全年优质办公楼整体租金涨势持续放缓,同比下降2.5%。

图:2017年各区写字楼成交套数

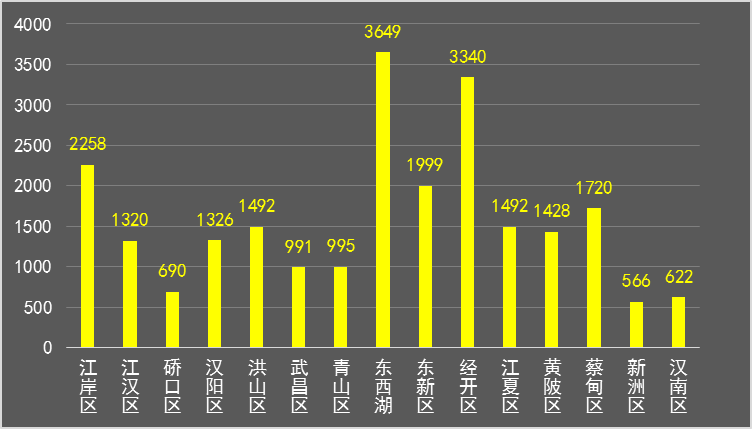

商铺成交中,有三个区表现比较抢眼,均超过2000套,其中东西湖区成交3649套,经济开发区成交3340套,江岸区成交2258套。有五个区年度成交额不足千套,分别是青山区成交995套,武昌区成交991套,硚口区成交690套,汉南区依然垫底成交622套。

大量新增项目将武汉市优质零售商业总体量推高。其中仅和黄M+位于核心商圈—江汉路,其余7个均位于非核心新兴商圈,如古田、后湖、青山等拥有大量居民的片区,且随着轨道交通网的不断扩张和配套设施的进一步完善,新兴商圈的优质零售项目表现蒸蒸日上。

消费者对于“体验感”和“参与感”的需求旺盛。第四季度开业的石桥永旺凭借着49家品牌首入武汉加持,以高达99%的出租率惊艳亮相;于11月份入市的光谷K11则凭借着独有的创新的体验式业态,在武汉打造了排名前列家以艺术为主题的新购物中心模式,开业当天88%的出租率和高人流量体现消费者对于“体验感”和“参与感”的需求旺盛;另外位于杨家湾的五环天地和盘龙城的天纵城盘龙购物中心,作为其片区的排名前列优质零售物业,以精准的社区型商业定位填补少有,辐射周边居民;古田片区的凯德西城作为凯德集团在武汉的第三个商业项目于2017年4月份入市,便利的地理位置和品类丰富的儿童相关业态赢得了古田片区消费者的青睐。预计未来三年的零售商业市场总体量将仍以同比15%左右的速度增长,大量优质商业项目将陆续面市。

图:2017年各区商业用房成交套数

三、市场展望:调控机制长效,逐步回归理性

2017年的武汉楼市,可谓是翻云又覆雨、楼市也疯狂。积极响应了这句口号:楼市,每天不一样! 2017年是近几年武汉楼市房地产调控政策出台最为密集的一年,限价政策下的武汉楼市跌宕起伏。展望未来,2018年的武汉楼市又该何去何从呢?

1、调控力度继续保持中性偏紧

2016年以来的以限购、限价为主的调控成果基本显现,成交量下降显著,价格保持平稳态势,供求比稳定在合理较低的范围内。2017年武汉市针对市场某些过热行为实施了具体的规范措施,确保居民理性购房,回归住房的居住属性。政策力度总体合理。短期来看,武汉市场出清周期有明显的上升趋势,短期内预计供应将有所加大。长期来看,十九大和刚刚结束的中央经济工作会议都再度明确了“房子是用来住的不是炒的”这一基调,预计武汉住宅市场将继续保持中偏紧的调控力度,价格将继续保持平稳小幅上升的态势。

2、整体供应稳步增加

中央经济工作会议提出,加快建立多主体供给、多渠道保障、租购并举的住房制度。武汉作为租赁试点城市,管理部门明确了参与试点的企业、出台了相关的扶持政策以及选定了租赁试点区域,2018年将大力发展租赁市场,集体建设用地开发、长租公寓等将成为新增供应的主体,供应结构发生相应变化,武汉市场整体供应量将稳步增加。

3、改善型需求逐步释放

2017年楼市调控效应明显,改善型需求为主力。随着2016年的严格调控政策,虽然2017年部分指标例如房屋供应等依然是同比正增长,但从第二季度开始楼市调控效应已经显现,有很多投机性需求其实已经明显受到了抑制,价格方面出现回落。但随着武汉大力发展建设及放宽人才落户政策等利好消息刺激,预计改善型需求及刚性需求在2018年将逐步释放。

4、商业或面临压力

2017年,武汉新兴商圈新增供应更加多样化包括了从中高端街区式商业、住宅底商、社区商业、购物中心等。供应井喷带动核心商圈吸纳提升显著,大量的新增供应为市场整体租金带来压力,使同质化竞争压力加剧,面对日益激烈的竞争各大商场纷纷试图通过引进品牌首店来增加卖场的吸引力。预计2018年武汉全市还将迎来约78.3万平方米的新增供应投入市场,且新增供应大部分位于非核心商圈,将有效弥补武汉市新兴区域优质商业配套供应不足的问题,满足新兴区域居民日益增长的购物需求。与此同时,大批新供应投入市场,短期内业主或将面临较大的招商和经营压力。

说明:

1、远城区指的是江夏区、黄陂区、新洲区、蔡甸区和汉南区五个区;开发区指的是东湖新技术开发区和武汉经济技术开发区;中心城区指的是江岸区、江汉区、硚口区、汉阳区、武昌区、洪山区、青山区和东西湖区,主城区包含中心城区和开发区。

2、数据来源:土地数据来源于武汉土地市场网、房地产成交数据来源于武汉房地产市场信息网。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。