2018年房地产市场回顾

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

(文 贝壳研究院武汉分院 )2018年武汉房地产市场的主旋律是“分化与重估”,市场从高位自然回落,高价地和高价房的购买力支撑不足、成交从普涨到分化的特征。“地王”和“限价”、行政调控和信贷收紧……多重压力下其实也是市场出清、回归价值的过程。

(一)关键词一:慢一拍的“政策市”

政策周期与市场周期大体吻合。近十年来,政策调控形成了三个调控的周期。

表:近十年三个周期回顾

数据来源:贝壳研究院,Real Data数据库

房价对于调控政策反应具有一定的滞后性,呈现“慢一拍”的特点。刺激政策方面,2014年下半年开始出台刺激政策,房价在2016年才开始出现明显上涨。抑制政策方面,2011-2012年一系列紧缩性调控并未带来成交量的大幅减少和价格的实质性下跌;2016年下半年开始限购限贷收紧,但是房价在2018年才开始出现实质掉头向下。

图:近十年武汉市房地产量价与政策走势

数据来源:武汉市住房保障和房屋管理局,贝壳研究院,Real Data数据库

(二)关键词二:“修补为主”“松紧有度”

“修补为主”:2018年整体政策走向仍然以“房住不炒”为核心基调,维持市场健康稳定为主要目的,工作重点为规范市场加强监管,打击地产市场中的违法乱纪行为。

“松紧有度”:整体来看,2018年主要政策调控手段开始由需求侧向供给侧进行转移,主要政策集中在供给的结构调整,包括刚需选房规定、装修规定等,同时政策保持“松紧结合”,公积金贷款政策调整对冲下行周期的市场压力。

表:2018年主要调控政策

资料来源:贝壳研究院整理

(三)关键词三:行政调控与信贷紧缩共振

房贷利率持续上行,处于全国较高水平:2018年,武汉市场面临的不仅仅是较紧的限购限贷政策,从年初开始利率不断上行,到了年底首套房上浮30%为主流、二套上浮40%是主流,居于全国较高水平。

表:重点城市首套房贷主流利率分布

来源:贝壳研究院(标绿城市2018年以来首套房贷主流利率未上浮)

(四)关键词四:地王遇上限价,房企谨慎

新房数据的“去市场化”,可能给开发商的拿地带来更高的难度。武汉作为前两年“地王”出现频率较高的城市,在2018年和重点城市一样,新房处在 “限价”环境中,“地王”、“限价”、“市场自然下行”的共振下,新房参与主体对高价地态度谨慎。

表:典型地王项目基本信息

数据来源:贝壳研究院武汉分院整理

2018年呈现出“高价地流拍”的特点,全年流拍土地均价为21217元/平,同比上涨331%,一方面“去杠杆”环境下开发商融资环境趋紧,另一方面下行的市场降低了开发商的市场信心,对于高价地的观望情绪明显。

图:近五年流拍土地规划建筑面积及均价走势

数据来源:贝壳研究院,Real Data数据库

(五)关键词五:新房从供不应求到去化承压

供需关系出现逆转,5月为界。2015年以来武汉新房基本都呈现出“供不应求”的特点, 2018年供需关系开始有明显缓和,新增供应比成交多5万套,为5年来较大值,整体成交难度增加。年内来看,5年为供需关系逆转的“分水岭”。

图:近五年来武汉新房供应及成交走势

数据来源:贝壳研究院,Real Data数据库

图:2018年以来武汉商品住宅供应和成交月度走势

数据来源:贝壳研究院,Real Data数据库

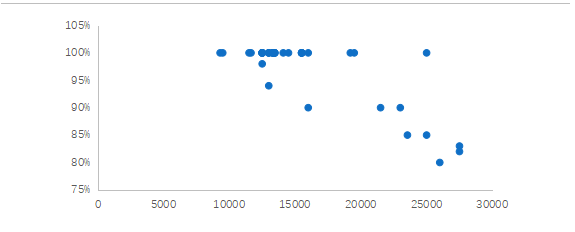

(六)关键词六:高价格敏感度,2万/平为重要分水岭。

开盘价格和去化情况呈现明显的负相关性,1.6万/平是价格的重要分界线,当价格低于这一水平时基本能实现开盘当日全部去化,但是一旦价格超过2万/平,去化率开始明显下滑,即使不考虑楼盘品牌、物业质量、地段配套等重要因素。某种程度上可以理解为新房2万/平是目前洪山区的“分水岭”,超过这一水平营销压力会明显加大。

图:2018年洪山区典型新房开盘去化情况与开盘价(单位:元/㎡)

数据来源:贝壳研究院,Real Data数据库

(七)关键词七:二手房占比开始超30%

截止2018年11月全市二手房交易量为72524套,占整体市场成交的33%,这也是二手房成交占比排名前列次超过30%,城市边界限制了增量开发的范围,而存量流通理论上是可以持续下去的,对比其他城市和国家,存量时代是大势所趋。

图:2012年以来武汉二手房成交量及占比走势

数据来源:贝壳研究院,Real Data数据库

(八)关键词八:从业主强势到客户强势

2018年市场形势逐渐由卖方市场向买方市场转化,其中2018年调价中涨价占比不断降低,降价占比不断提高,降价成为特别主流。客户议价能力不断提升,业主基于降温的市场和持续增加的二手放盘量,对市场的“妥协程度”明显增加。

图:2017年以来武汉业主调价情况

数据来源:贝壳研究院,Real Data数据库

图:近两年武汉议价空间与业主妥协度走势

数据来源:贝壳研究院,Real Data数据库

(九)关键词九:房的分化和人的分化

下跌的小区越来越多。对比小区的价格涨幅分布,下跌的小区越来越多,上涨的小区变少且整体涨幅收窄,下行周期里房价“再评估”。

图:近2年武汉各小区成交均价涨幅分布

数据来源:贝壳研究院,Real Data数据库

从颗粒度更细的商圈/小区数据来看,具有传统地段和资源优势的中心区域是高价的聚集地,以武昌、江岸、江汉等城区的商圈为代表,水果湖、中北路、三阳路一方面具有交通和教育资源优势,另一方面“江景房”、“富人区”的加持使得这些片区价格先进。从成交量来看,则是价格相对低或者新产业资源较集中的区域成交量较大,这也从侧面反映出购房者以刚需群体为主、价格敏感度高。

表:武汉高价与高成交量商圈统计

数据来源:贝壳研究院,Real Data数据库

表:武汉高价与高成交量小区统计(以链家成交为代表)

数据来源:贝壳研究院,Real Data数据库

购买力越弱的群体杠杆依赖程度更高、风险更大。从链家成交和贷款的总价段分布来看,整体成交付款方式呈现“高总价、低杠杆”的特点。

图:2018年武汉市各总价段全款成交占比

数据来源:贝壳研究院,Real Data数据库

图:2018年套均贷款额度/套均总价分布

数据来源:贝壳研究院,Real Data数据库

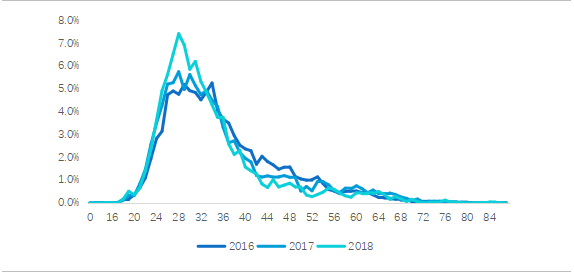

(十)关键词十:持续增长的90后客户

80后是主力,90后占比迅速提升。和前两年“双峰”不同,2018年武汉购房客户呈现明显的“单峰”分布,可见2018年购买力相对较低的年轻群体占比有所增长,从具体年龄段来看,80后是主力,90后占比迅速提升,90后一般来说以首次置业的刚需为主,2018年“改善难度大、刚需撑场”。

图:近三年武汉客户购房年龄占比分布

数据来源:贝壳研究院,Real Data数据库

表:近三年武汉客户年龄分布

数据来源:贝壳研究院,Real Data数据库

第二章 市场展望

从政策层面来看,行政调控和金融收紧都出现了见顶边际放松的迹象,2019年分类指导下的“一城一策”将成为政策的主流,具体到武汉已经出现了公积金政策放松、房贷利率降低等利好,2019年在上行动力和下行压力的博弈下,武汉市场还会继续延续下滑态势吗?加速还是放缓?

(一)关键词一:中温放松

在内外部不确定因素增加并集中出现的2019年,房地产的“保增长”属性开始凸显,2019年调控放松是大趋势。具体到武汉来看,政策已经出现小幅松动迹象:行政调控上,以公积金政策适用范围的扩大为代表;房贷上浮利率开始止涨回落、放款速度变快。

表:近年来主要公积金政策

资料来源:贝壳研究院武汉分院整理

表:目前武汉主要银行房贷利率执行情况(红色为11月以来下调上浮力度的银行)

数据来源:湖北贝壳交易中心

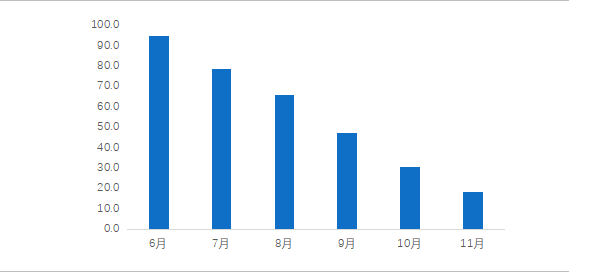

图:武汉成交房源面签到放款的平均时长(天)

数据来源:湖北贝壳交易中心

(二)关键词二:上行动力小于下行压力

2019年,和“放松预期”的上行动力相比,市场面临更大的下行压力。既有宏观经济压力、债务压力,还有房地产本身的新旧库存压力。

经济内生增长动能衰退,贸易战进一步加剧经济下行压力。不管是制造业还是房地产的投资增速都在波动下滑,尤其是制造业投资增速2003年见顶后持续回落,2018年中美贸易战下中国的制造业和出口进一步受阻,整体宏观经济面临的内外部压力大。

图:中国房地产和制造业投资增速(%)

数据来源:wind,贝壳研究院武汉分院

政策面临的内外部约束更多。一方面是房价快速上涨后购买力的难以跟上,短期内不具备再次大幅加杠杆的条件,另一方面是持续上升和到期的地方债规模,房地产政策的约束和不确定性更多。

图:地方政府债务余额(亿元)

数据来源:wind,贝壳研究院武汉分院

(三)关键词三:新房放量、二手“新库存”

2018年下半年开始,武汉新房库存开始上升,与此同时,2015年以来武汉新房累计成交88万套,仅次于重庆,这些新房在近两年可能面临“交房或拿本”,将会在二手市场释放部分供应,整体来说2019年武汉市场不管一二手房供应量都将增长,整体供应放量。

图:2015年以来重点城市新房累计成交量

数据来源:贝壳研究院

(四)关键词四:降速回落,步入稳态

综合政策环境和市场上下行因素,预计2019年新房成交量15万套(2018年为16万套,住宅口径),二手房成交量7.5万套左右,即新房二手房的成交量较2018年同比均减少5%-10%。

每年市场中都一定会有一部分人的购房需求需要释放,反映在数据上是“千人购房量”,即每一千人中每年多少人需要买房,回顾历史这个数据在武汉的“正常”水平应该是20-25套,2016年为较高点35套,基于此2019年预计将继续回落到20-25套的正常区间,即新房二手总成交量在23-28万套的区间。

表:2011年以来武汉千人购房量(套/千人)

数据来源:贝壳研究院武汉分院

(五)关键词五:总体平衡,结构短缺

住宅存量491.5万套。从90年代初武汉开始实行“一户一表”,2018年10月武汉市用电户数已达到500.2万户,其中2018年居民用电户数475万户。截至2018年武汉市共有存量住房套数应由已有居民用电户数与已售新建商品住房套数之和构成,根据房管局发布的成交信息,武汉市目前总共有存量住房491.5万套。

图:近三十年武汉市用电户数(万户)

数据来源:武汉市国家电网

户均套数为1.08,总体“不缺房子”。根据第六次人口普查数据,2010年武汉市常住人口家庭规模为2.78人/户,2000年这一数据为3.17人/户,由此测算出2018年武汉市常住人口家庭规模为2.439人/户,另据2010年至2017年武汉市常住人口数量的平均增长速度,测算出2018年武汉市常驻人口数量约为1106.12万人,由此2018年武汉市常住人口家庭户数约为453.5万户,武汉市2018年存量住房套数与常住人口户数之比为1.08,总体供需均衡。

总体不缺房子不代表所有人都不缺,一线城市回流和周边县市的“进城”是增量需求。一边是一线城市的高房价和落户门槛(北京上海为代表),一边是新一线产业的崛起和人才吸引政策,2017年武汉户籍人口增长19.7万人,高房价倒逼部分人口回流。

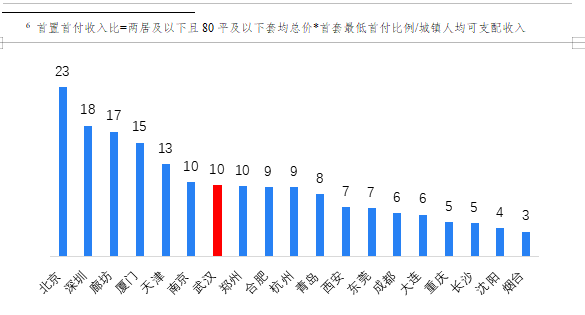

图:2017年各城市首置刚需首付收入比

数据来源:贝壳研究院

图:近五年武汉户籍人口走势

数据来源:武汉市统计局,贝壳研究院

总体不缺房不代表不缺“好房”。总量充足但是内部结构存在错配,在交易上表现为换房需求的崛起,住房自有率、人均居住面积的提高意味着“住”的问题基本已经解决,正在往“住的好”改善,改善性换房需求将成为“新刚需”。

图:武汉经纪人调研客户主要买房需求

数据来源:贝壳研究院,Real Data数据库

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。