扎根数十年,融侨入汉为何泯然众人?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

出生于闽江之畔的“闽系”房企融侨,2005年打入武汉市场,距今已15年岁月,主要布棋于武汉的滨江之畔。先后推出方圆、星域、天域、锦江、悦府、华府等6大系列。

15年,6个系列,频次不算太低,但市场反响比起它的背景,不免显得落寞。

融侨,作为一个多产业发展的企业,一向求“稳”的它在武汉深耕多年却多少有些藉藉无名。

2021年,在全国实力房企500强的排名中,融侨仅排到了第60位,被同为“闵系”的正荣远远甩在了身后。如今,其操盘的多个项目更是陷入“增收不增力”的尴尬。据了解,融侨今年上半年扣非后净利同比减少26.5%,有息负债余额高达369.20亿元。

高调布局成汉的融侨,为何偏偏“泯然众人矣”?背后原因引人探究。

“千亿”目标落空

负债持续走高

在创始人林文镜的时代里,融侨最初走打造精品路线,在福州当地塑造了良好的品牌形象,但这种理念以短期经济效益为代价,也因此少了许多机遇。2010年~2014年间,融侨在拿地上仍然以平稳为主旋律,但也错过了规模扩张的良机。

于是,2005年起融侨开始在土拍市场高调了起来,公司规模也迅速向全国扩张。2018年融侨公开表示,已将“2020年实现千亿合约销售额”写进公司的战略目标,这也是融侨首次对外公开千亿目标。

据了解,融侨在2016至2018年,拿地共耗资约500亿元,这个数目的确不容小觑!其中福州、郑州、武汉是融侨2018年开始布局的重点城市。

大举拿地的前提是得有充足的资金!融侨通过与诸多大型房企合作开发、联合操盘、互相持股等多种合作模式,实现黄金地段优势项目的低成本拿地,优化负债结构,加速规模扩容。

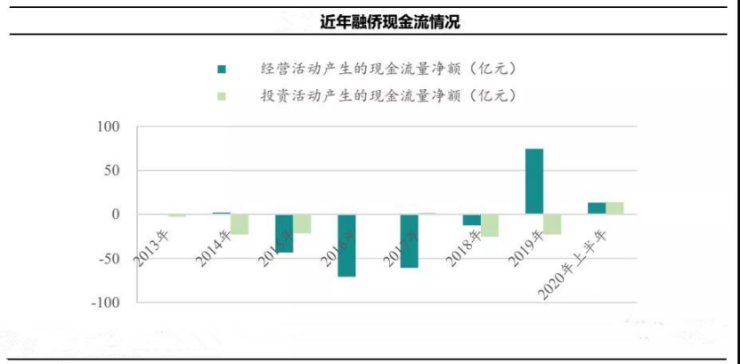

伴随着激进拿地,购地支出伴随后续的开发建设支出,公司现金流迅速恶化,2015-2017年经营活动现金流均为负流出,流动性压力也随之增大。

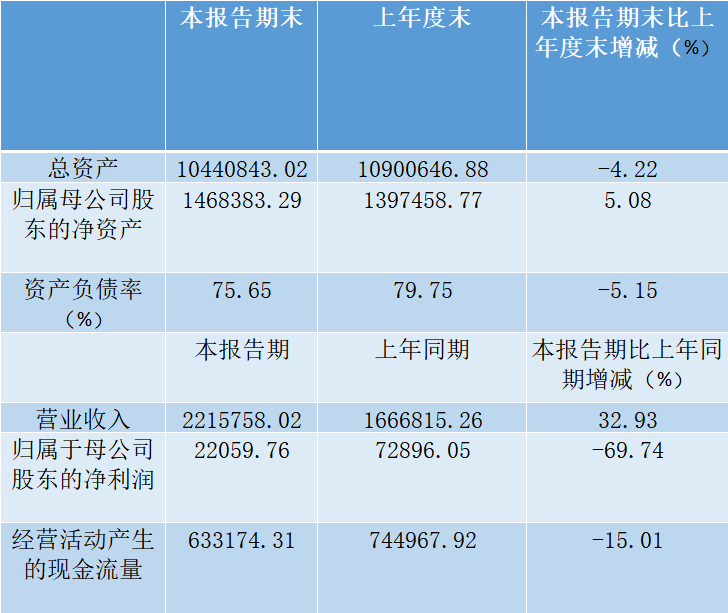

根据融侨2021年上半年的年报数据,共计实现总收入74亿元,同比增12.55%;总成本59.25亿元,同比增18.98%;毛利率19.93%。扣除非经常性损益后净利润2.45亿元,同比减少26.49%。

随着规模化扩张,融侨集团近年负债水平持续走高,屡破红线。截止2021年上半年8月,融侨有息负债余额369.20亿元,其中公司信用类债券余额103.05亿元,占有息负债余额的27.91%。一个老牌房企,如今却陷入“卖不动房”、“欠一屁股债”的尴尬境地,距离曾经的千亿目标也渐行渐远。

大举扩张后遗症:

口碑频遭质疑

从全国市场来看,融侨产品线以住宅为主,涵盖刚需大盘、低密度改善型住区、江景豪宅、投资型公寓等产品类型,刚需、首改、再改型产品比例约3:4:3。可以看出,刚需仍然是融侨产品的主旋律。

按道理来讲,初到武汉早且握得一手好牌的融侨不会混的太差,然而在武汉多年销售排行榜前十的名单中,融侨却始终没有姓名。

在疫情反复、政策重压的大背景之下,房地产市场早已不能与之前同日而语,企业实现规模的量级增长并非易事,房企需要结合自身实际,进行精准化的战略布局。

然而,作为老江湖的融侨并未能在行业中保持住初心,由“平稳”逐步走上了“激进”,伴随着经营现金流问题,融侨的交房期与房屋质量问题也接踵而来。从2017年至今,单单是武汉城市留言板的投诉就多达1288条。武汉融侨项目曾发生过多起精装房质量问题以及物业收费问题。

仔细来看,融侨的问题多集中在房屋漏水、房屋爆灰、交房延期等。另外,关于漏水与爆灰问题在2016年的时候就已经发生过,直到现在仍然出现此类问题,这无疑让业主对企业的信誉产生一定的质疑。

另一方面,我们从融侨自身的财务状况和现金流问题来看,可以大体判断出,大举扩张所带来的后遗症:当现金流受到限制,高负债已然让融侨焦头烂额,对于质量上的坚守与打造自然少了些许精力。想要有所发展,后续在产品力上,融侨尚需作出努力!

随着房地产市场全面收紧,降杠杆、降负债成为主旋律,企业实现规模的量级增长并非易事。在“房住不炒”的大环境下,房企们需要的仍然是一颗平稳踏实的心,潜心务实谋发展,扎扎实实做产品。结合自身实际,进行精准化的战略布局,才是企业的正确发展之道。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。