20家房企存货去化周期连升3个季度

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

存货是房企未来可变现的重要资产。存货规模过大或过小均会造成一定的经营风险。若规模过小,房企可能会因土储不足而被动补库存;若规模过大,房企可能会因过于激进的拿地策略导致债务攀升,后续政策调控从严可导致存货转化成资金难度增加,从而去化周期延长且资金吃紧。

一、概念与指标

报告选取了20家A股上市房企的存货、预收款、毛利及合同销售额,数据来自于各企业的公司公告,其中存货、预收款均为会计核算口径。

以万科集团2018年年报为例,存货分为完工开发产品(已建成待售)、在建开发产品(含已预售)、拟开发土地和其他。存货以成本进行初始计量,包括采购成本、加工成本和其他成本。其中,完工开发产品、在建开发产品、拟开发土地为主要构成,三项占比已高达99.8%。在数据处理上,我们将预售部分的成本从存货里扣除。因此,本报告的存货口径为未销售的房企存货。

预收款是指企业按照合同规定预收的款项,因会计准则要求公司在进行房地产项目销售时,以该项目完工并已向购买方办理交付手续为时点确认销售收入。目前国内商品房销售采取的是期房预售制度,已建预售的收入记在财报的预收款中。此外,考虑到年末房企冲销量的影响,我们将季度的预收款及合同销售额做了平滑处理。

计算公式为:

二、20家房企概况

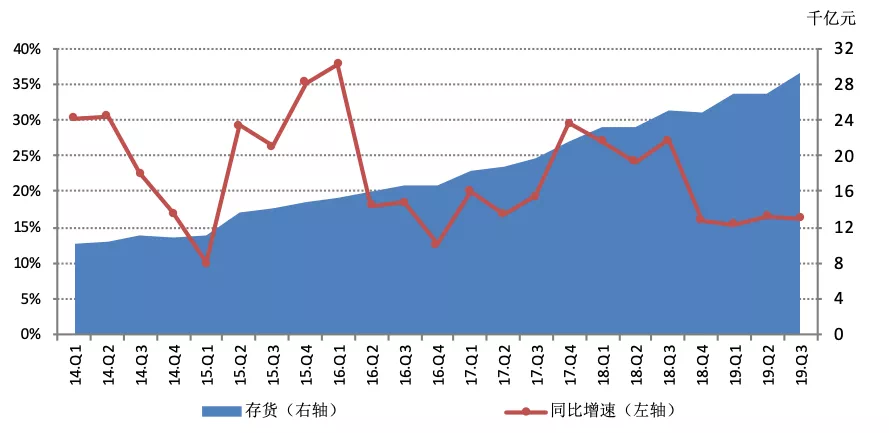

1、3季度存货同比增速回落

截至2019年3季度末,20家房企存货规模达29309.9亿元,环比增长8.4%,同比增长16.2%。同比增速较2季度回落,仍处于历史较低水平,这是因为2019年3季度仍延续了2季度的调控政策,房企资金面仍较为紧张,拿地意愿不高。7月发改委发布房企外债备案登记的通知,房企发行外债只能用于置换未来一年内到期的中长期境外债务,房企海外发债融资环境紧缩。8月底,多家银行收到窗口指导,要求房地产开发贷额度控制在2019年3月底时的水平。

2019年3季度,20家房企存货去化周期为13.6个月,环比增长4.6%,同比增长8.7%。3季度20家房企延续了去化周期上行趋势,今年“金九”成色不足,新建商品住宅成交上涨乏力,房企存在一定的项目去化压力。

1、按规模分类

将20家房企按2018年克而瑞中国房地产企业销售规模排行榜分为三类,5家1500亿以上的超大房企:万科集团、保利地产、绿地控股、新城控股、华夏幸福;11家500~1500亿元的大型房企:世茂股份、荣盛发展、首开股份、蓝光发展、泰禾集团、中南建设、阳光城、金科地产、招商蛇口、大悦城、金地集团;4家500亿元以下的中型房企:华发股份、华远地产、光明地产、信达地产。

2019年3季度,超大房企、大型房企、中型房企存货同比增速分别为14.6%、17.6%和14.3%。除了超大房企,大型和中型房企同比增速均出现回落。结合3季度房企融资端仍偏紧来看,超大房企在加速回款和融资成本及渠道上优势明显。

从去化周期来看,2019年3季度,超大、大型与中型房企存货去化周期均有所变长,分别为10.2、11.7和23.3个月,环比增长5.5%、19.7%和2.3%。

根据历史数据,自2015年1季度以来,超大房企存货去化周期最短,大型房企次之,中型房企去化周期最长。超大房企和大型房企走势相近,均呈现平缓下行的趋势。近一年以来,两者去化也达到了同等水平。而中型房企独树一帜,去化周期经历了先降后升,此趋势正好与存货同比增速的走势一致。相比之下,超大房企和大型房企去化周期受存货规模变化的影响较小。

2、按性质分类

将20家房企按性质分为三类,2019年3季度,央企、地方国企和民企存货同比增速分别为14.5%、16.1%和16.3%,民企拿地最为积极。除地方国企,央企和民企的存货同比增速均有所回落。

2019年3季度,央企、地方国企和民企存货去化周期分别为12.0、18.6和11.3个月,环比均出现增长,其中央企增速较快。根据历史数据来看,2015年1季度至2018年4季度,央企和民企存货去化周期呈现下行趋势。总体来看,地方国企存货去化周期相对较平稳。

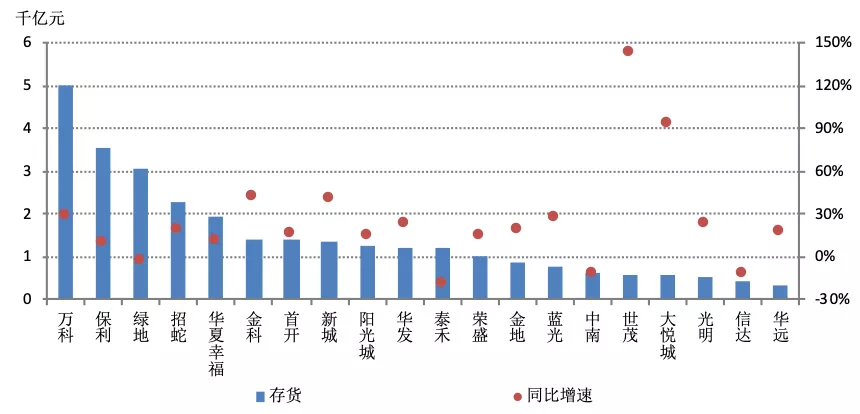

存货规模是公司规模的体现,截至3季度末,20家房企中存货规模位列前三的是万科集团、保利地产、绿地控股,排在末三位的是华远地产、信达地和光明地产。从存货同比来看,世茂股份增速最为显著,高达143.2%,而泰禾集团增速仍最慢,为-19.3%。

3季度,存货同比增速下降的房企名单中新增了信达地产,同比下降-12.8%。2015年至2017年间,信达在上海、广州、深圳、杭州、合肥五地拿下8个“地王”,随着2018年限售限价调控,“地王”项目的去化压力一定程度上拖累了公司的销售和回款。虽2019年多次发行公司债及股权转让,但经营性及投资性现金流在3季度仍出现了下滑,资金链持续吃紧对企业拿地及战略有一定影响。

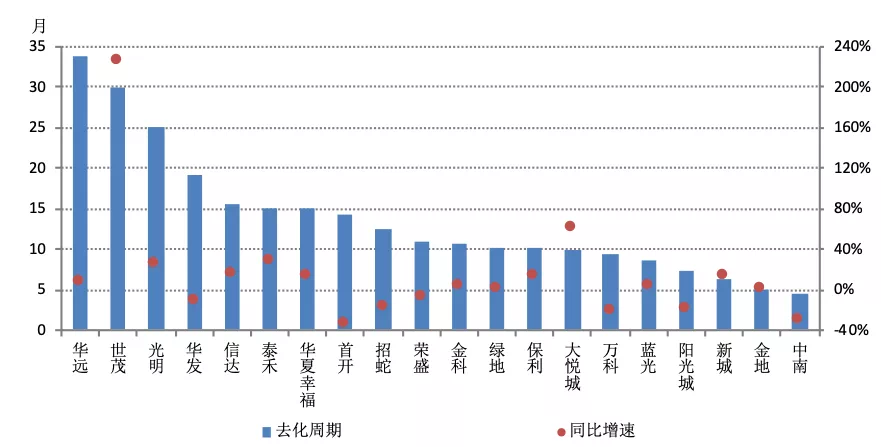

在20家房企中,3季度去化水平排在前三位的是中南建设、金地集团和新城控股,排在后三位的是华远地产、世茂股份和光明地产。去化周期的同比增速来看,世茂股份增速较快,高达154.6%,而首开股份最慢,为-33.2%。

综合存货来看,3季度万科存货增速为29.2%,在20家房企中位列第五,但去化周期有所缩短。相比上半年的保守,3季度万科在拿地力度明显加大,主要为一二线城市,新增的建筑面积近前三季度总和的一半。值得注意的是其净负债率仍处于行业低位,自有资金相对来说较为充裕。在行业严厉调控期,类似于万科的龙头房企更能顺应周期,呈现稳步增长。

从销售端来看,结合今年“金九银十”均落空来看,4季度虽临近年末,大部分房企会加大推盘力度冲业绩,但调控不放松下市场降温态势难以扭转,商品住宅成交量恐难以大幅增长。此外,就目前形势来看,土地市场仍较低迷,资金链较强的也只是少数龙头房企。从基期值来看,2018年4季度存货同比增速较低。因此,预计2019年4季度房企的存货同比增速大概率企稳,去化周期继续上行。

文章来源:易居研究院

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。