2021年中国城市房地产市场投资前景研究报告

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

为了应对疫情对经济造成的不良影响,提振房地产市场,多地在2020年上半年放宽拿地门槛,供应了大量优质用地,导致土地市场热度骤然升温,尤其是重点一二线及长三角、大湾区的三四线城市,高溢价成交或封顶自持现象屡见不鲜,热度也一直延续至2021年一季度。在此大背景下,中央就房地产市场密集发声,继三条红线、房贷集中度管理之后,2021年“两集中”供地新政重磅出台;各地政府落实城市主体责任,因城施策,多城市调控升级,加强房地产市场调控,促进房地产市场平稳健康发展。考虑到目前信贷整体收紧,热点城市调控持续加码,“房住不炒”主基调不变的行业环境,我们认为,2021年整体成交规模将与2020年持平或小幅回落,不同城市分化延续,一线和大部分二线市场受益于七普人口规模的修正,需求支撑性更更强,成交有望保持增势,回调压力主要集中在前期需求透支严重,基本面缺乏支撑的部分弱二三线城市,典型如天津、哈尔滨这类人口被高估的城市。考虑到各能级城市政策调控、市场供求走势的多样性再度提升,在当下这个时点上,我们也有必要对城市的基本面指标再做详细的分析,对不同城市的发展前景重新进行客观的量化评价。

长三角依旧领跑全国TOP50市场份额进一步提升

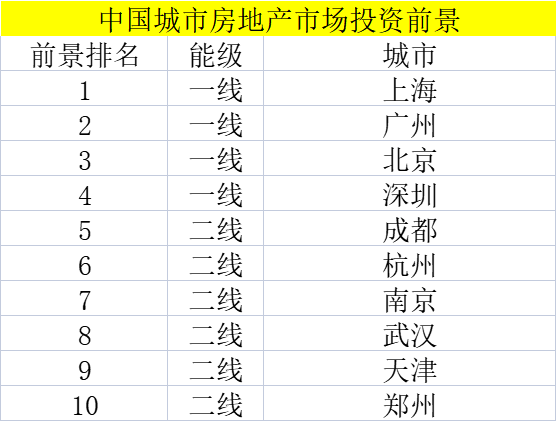

前景排行前10的城市和上年相比变化不大,依旧主要分布在京津冀、长三角、珠三角三大经济圈。具体来看,四个一线城市依旧处于先进位置,其中上海、北京和深圳三城与去年排位保持一致,分别排在排名前列、二、三位,广州超越杭州升至第四位,杭州则降至第五位。

长三角、珠三角和京津冀三大城市圈经济实力雄厚,居民购买力强,在行业中目前仍然保持着先进的状态。作为国内发展较为完备的城市群之一,长三角向来是投资的热门区域,前景排名前10的城市中就有4个来自该区域,分别是上海、杭州、南京和宁波,不仅仅是这四个一二线城市,即使是无锡、常州、嘉兴、绍兴、金华、南通等三四线城市,受一体化影响,产业经济水平相对较高,人均可支配收入指标遥遥先进,并且近些年城市综合实力都有显著的增强,近十年人常住人口规模明显上涨。

即使在“两集中”新政之下,这些城市的土地市场热度也高热不下,地价天花板仍不断在刷新,特别是绍兴,去年年末全市涉宅用地较高单价仅为2.1万元/平方米左右,当前已经拔高至27818元/平方米,涨幅接近三成。与此同时,这些城市的房地产投资前景排名较2020年均有所提升,譬如无锡上升8位,常州上升8位,嘉兴提升3位,绍兴提升13位,金华上升7位,南通提升25位。

从资源集中度情况来看,前景排行TOP50城市中有33个城市是一二线城市,17个三四线城市。就2020年数据来看,这50个城市拥有全国35%的常住人口,集中了52%的GDP,这些城市商品住宅成交金额占总成交的比例达65%,集中度对比2019年小幅增加,规模指标在城市前景中的作用进一步提升。

中西部二线城市排名显著提升长三角热点三线也不容小觑

在投资前景排名中,本文综合考虑市场容量、市场供求、购买能力等城市基本面情况,同时将高校在校生数量、房地产开发投资额、土地财政依赖度、基础设施投资水平、教育支出、高星级酒店数量等外部因素也作为关键项目进行打分作为参考,从而得出最终排名。

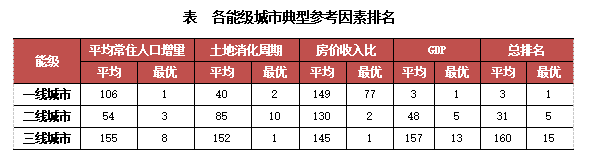

从各能级城市综合得分来看,各能级城市表现不一。一线城市前景平均得分为76分,较去年减少1分;二、三线城市的前景平均得分分别为47和22,分别较去年提升2分和3分。总体来看,三个能级之间的差异有缩小的趋势。

受京、沪庞大的人口基数和深、广常住人口保持快速上涨等原因,同时四城在经济基本面、潜在购房需求和购买力等相关指标方面表现也十分突出,加之一线四城在教育、基础设施建设等指标方面具有先天优势,使得一线城市商品房去化速度逐渐加快。值得注意的是,在人口因素上,由于二线城市“抢人大战”不断升级和扩容,加之一线城市典型如北京、上海两城治理大城市病、控制人口容量等因素的影响,一线城市人口增速放缓速度逐渐加剧,使得常住人口相关指标得分略有下降,但由于京、沪两城购房需求潜力巨大,人口的适度增减对城市的总排名影响力较小。因此,一线城市的地位依旧不可撼动。

二线城市平均排名相比上年上升了5个名次,但其中仅有10个城市排名呈上升趋势,并且这些城市大都集中在中西部区域,譬如成都、西安、重庆、兰州、银川、拉萨等城市排名均明显上涨,市场前景明显转好。以成都为例,七普数据显示2020年其常住人口高达2094万人,较2019年公布数据增幅达26%,人口规模被大幅修正,成为我国仅次于重庆、上海和北京的第四大人口城市,新增人口带来的潜在购房需求增量显著,使得市场前景明显提升,跃居第六位。

三四线城市平均排名与上年持平,其中无锡表现较为突出,排名提升8个位次,与佛山一并进入榜单TOP20。究其原因,一方面无锡受到长三角一体化的利好,经济近年来一直在快速增长,2020年全市实现生产总值(GDP)12370亿元,人均GDP高达16.58万元,居于全国首位,同期其城镇常住居民人均可支配收入64714元,在全国也处于前列,加之其房价相较其他一二线城市处于相对低位,相较而言购房难度相对较低,这也导致了无锡房产市场的持续高热,成为三四线前景排名最优城市。

近十年15城常住人口增量超200万天津、哈尔滨被明显高估(节选)

2021年恰逢“七普”人口数据公布,而非普查年份的常住人口相关数据是通过抽样调查获取,因此城市常住人口数据往往具有一定的误差。“七普”人口数据显示:部分城市的人口数据存在的差误较大,尤其是核心一二线城市,人口规模被明显低估。

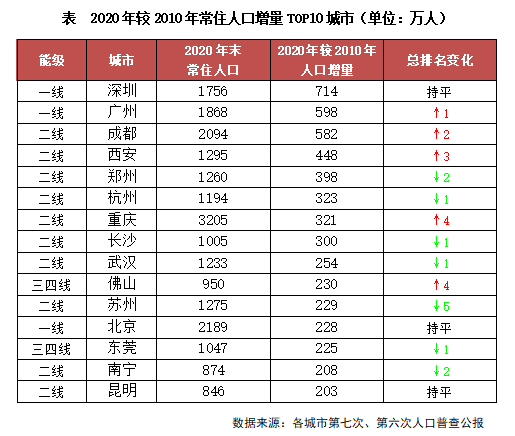

就近十年常住人口增量(七普-六普)来看,无论是累计人口增量,还是累计增长率,表现突出的均是一二线城市。从累计人口增量来看,共有15个城市的常住人口在十年间增长超过200万人,其中深圳、广州、成都、西安、郑州、杭州、重庆和长沙等8个城市超300万人,年均人口增量超30万人,人口增量十分显著。造成这种现象的原因除了这些城市多是经济实力较佳的城市,自身发展潜力、就业机会以及配套设施等均较强,还有一个重要的原因就是近些年多城纷纷降低门槛,落户难度明显减小,譬如杭州专科即可落户,石家庄零门槛落户,类似情况比比皆是。

伴随着人口规模的增长,购房需求势必也会大量增加,尤其是那些人口增量比较突出的广州、成都、西安、重庆、佛山等城市的综合前景排名都有所上升。如广州近十年常住人口增量居于全国第二位,为广州的住宅市场带来了大量的购房需求,自去年以来广州的楼市就保持着较高的热度。不仅如此,省内佛山、惠州、中山等其他三四线城市人口增量也十分突出,综合投资前景较优,综合排名分别上升4、6、10位,成为三四线城市中极具潜力的黑马城市。

当然,也有部分城市常住人口规模被明显高估,比如天津和哈尔滨。以天津为例,“七普”公布其常住人口仅1386.6万人,较2019年抽样调查的常住人口规模少了175万人,误差高达11%,是人口被高估最严重的城市;2020年较2010年常住人口仅增加93万人,而2010年与天津常住人口规模相当的广州近10年常住人口增加了近600万,由此可见天津人口增速之慢,也说明近些年天津人口流失的情况明显被大幅低估。如果这种趋势进一步延续的话,天津房地产市场规模的持续性堪忧,因此其投资前景排行由13位降至20位。

人口仍是城市核心竞争力购买力强劲的长三角城市继续领跑全国

1、一线城市:2020年以来楼市成交火热,供地双集中下今年拿地机会增加

经济持续活跃发展使得一线城市的收入水平明显高于二三线城市。也正因为此,一线城市对流动人口的吸引力仍远超出二三线城市。对比六普和七普常住人口数据可以发现,四个一线城市在十年间的常住人口增量均位于全国TOP20,包括落户门槛最为严格的北京和上海。其中,深圳和广州更是分别以714万和598万的增量分列全国排名前列二位,成为主要城市中人口增量最多的城市。

正是由于外来人口的持续流入,一线城市的购房需求支撑长期表现强劲,尤其是在2020年上半年疫情发生之后, 一线城市的楼市表现超出预期,韧性十足。具体来看,虽然在2020年上半年疫情的影响下四城的住宅成交量同比下滑,但2020年下半年楼市成交迅速反弹,北上广深四个城市的商品住宅成交量均明显走高,并达到2017年以来的较高点,其中上海、广州和深圳的同比涨幅均在15%以上。进入2021年,四城的楼市成交热度仍保持在高位;虽然上海、深圳、广州等城市收紧了调控,但四城市2021年上半年的商品住宅成交规模较以往同期仍是上涨的,和2020年下半年相比也仅是小幅下跌。不仅成交量上行,一线城市的成交均价同样也呈现出持续上扬的态势;由此可见,一线城市的楼市韧性之足。

综上来看,一线城市市场需求侧规模及市场抗风险能力仍然是其他能级城市难以企及的,特别是疫情影响下楼市成交量价的快速反弹,更能说明一线城市的市场韧性十足。另一方面,一线城市的土地供应量也在逐年增长,房企拿地机会增多,尤其是实施集中供地后,短期内大量的土地入市下土地竞争激烈度下降,拿地成本也相对较低,如上海首批出让地块中涉宅用地的地房比平均在0.6,相比于杭州等热点城市,盈利空间较为充足。因此,一线城市的投资前景依然位居全国各城市之首。

2、 二线城市:热点城市拿地成本明显上升,调控收紧下高价拿地还需谨慎

得益于区域经济的发展,大部分二线城市对区域内流动人口的聚集优势明显,这也为大部分二线城市提供了充裕的购房需求。同时,结合库存压力来看,多数二线城市的市场仍是比较健康的。以此来看,二线城市的投资前景仍然要好于大部分三四线城市。但需要注意的是,虽然二线城市整体市场韧性好于三四线城市,但不断升温的楼地市热度已经引发新一轮密集调控,2021年上半年以来杭州、南京、合肥、宁波、成都、西安等诸多热点城市均相继收紧了政策,严格限制房价上涨。

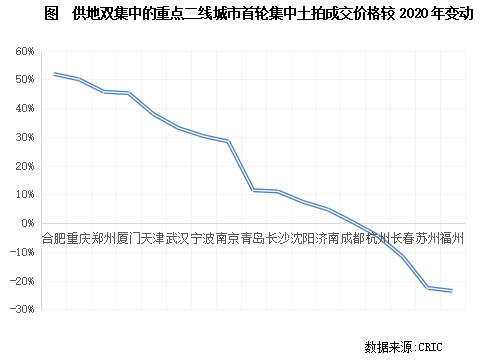

与此同时,自2020年以来,热点二线城市地价就在一直走高,2021年上半年亦是如此。以实施集中供地的城市为例来看,首轮集中土拍平均地价仅有成都、杭州、苏州、福州和长春地价较2020年成交平均地价持平或下跌,其余城市的平均地价均较上一年明显上涨,其中重庆涨幅最为显著,部分地块的成交价格甚至高于周边新房售价,拿地成本明显上升。虽然成都、杭州等5个城市地价并未明显上涨,但成都、杭州、武汉等热点城市拿地成本实际是上升的,这是由于这些城市虽然限制了名义地价,但竞自持比例较高,如成都首轮集中成交地块中自持比例平均达20%,极大压缩了项目的盈利空间。22城之外的西安自去年以来土地市场持续高热,实际溢价率过百现象屡屡出现,2021年上半年实际成交楼板价天花板更是突破2万元/平方米,拿地成本亦明显上涨。在此背景下,部分城市的项目盈利空间被明显压缩,因此企业在进入拿地时还需审慎评判项目风险。

3 、三四线城市:能级内部分化加剧,长三角城市投资前景较佳

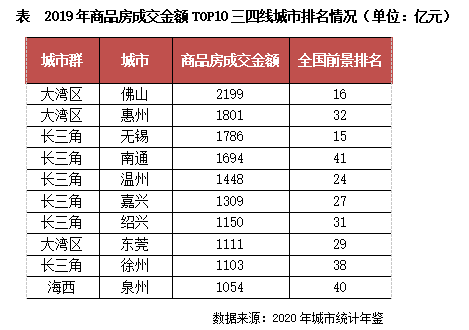

综合各类指标来看,三四线城市中投资前景较好的城市仍然集中在长三角和大湾区两大城市圈。单从2019年商品住宅成交金额来看,排名靠前的除泉州外,其余9个城市均来自大湾区和长三角两大城市群。其中大湾区共有3个城市进入前20,分别是佛山、惠州和东莞,佛山的商品住宅成交金额更是高达2199亿元,高居三四线城市商品住宅成交金额榜首,并进入全国TOP20;长三角入榜城市最多,共占6席,并且这些城市商品住宅成交金额均超过了1000亿元,且较上一年基本都是上涨的,无锡、南通和徐州等成交金额靠前的城市同比涨幅均在20%以上,楼市表现较好。

近几年来,随着区域经济的发展,尤其是长三角一体化发展战略、粤港澳大湾区规划稳步推进的利好下,这些城市与区域核心城市的关系更加紧密,受到强烈的辐射利好。更重要的是,这些三四线城市自身产业基础良好,如无锡、佛山、东莞等均有优势产业,经济实力本就较强,2020年GDP甚至超过了多数二线城市;居民收入亦高居全国前列,尤其是民营经济发达的嘉兴、温州、绍兴等城市,当地居民购买力强劲;同时,从近十年人口变动情况来看,这些城市的常住人口增量均是在增加的,且增量基本均在30万以上,其中佛山、东莞、金华、惠州和无锡等制造业发达的城市近十年常住人口增量更是高达100万以上,住房需求增长空间也十分充足。正是由于优良的宏观基础,这些城市的房地产市场热度一直处于三四线城市的较高水平,尤其是在疫情影响下的2020年,楼市成交表现明显超出预期,市场韧性十足。因此,这些城市自2020年下半年以来土地市场热度也一直维系在高位,竞拍超百轮的现象屡见不鲜,地价也屡创新高。不过,需要注意的是,这些热点城市在近期也加强了调控,如东莞、南通等城市调控政策明显收紧,短期内市场会受到一定的影响,但中长期市场表现仍值得看好。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。