楼市“加息潮”来袭!武汉刚需再被误伤?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

近日,多地传出房地产市场降温信号,随着“金九银十”尾声的到来,整体大环境并未有放松的迹象,爆炸性新闻却不断涌现。

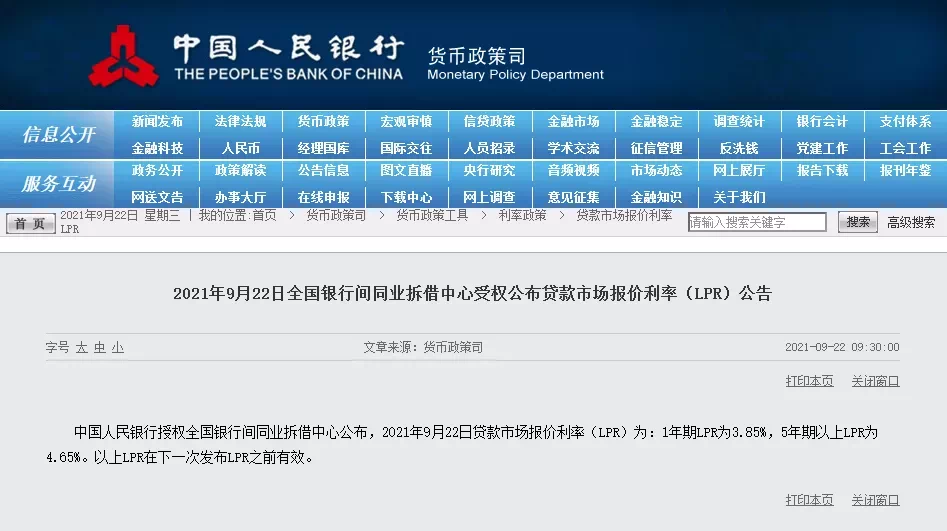

9月22日,央行发布了较新一期的LPR公告。公告显示:中国人民银行授权全国银行间同业拆借中心公布,2021年9月22日贷款市场报价利率(LPR)为:1年期LPR为3.85%,5年期以上LPR为4.65%。以上LPR在下一次发布LPR之前有效。

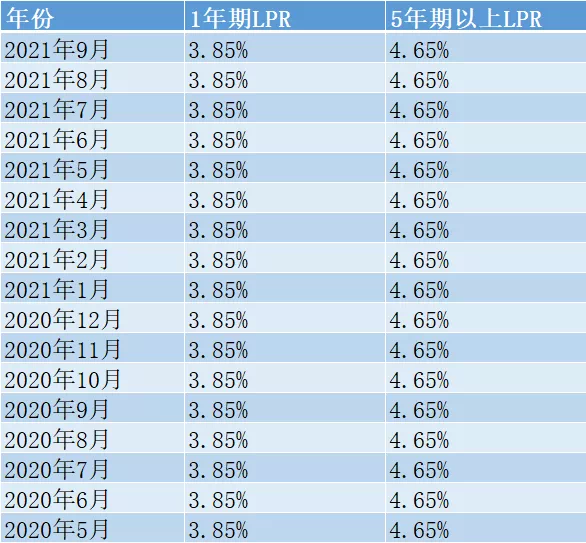

为此,LPR自2020年5月份以来,已持续17个月保持不变,但为何多地房贷利率仍在上调?

有消息称,9月LPR报价未发生变化主要与1年期中期借贷便利(MLF)操作利率保持不变及商业银行净息差收窄等因素有关。

为什么LPR都没有涨,房贷利率就涨了呢?

实质上,房贷利率等于基础利率LPR加上浮动基点BP的部分,而加基点的部分没有一个固定值,银行自由发挥的程度较高。

虽然基础利率LPR连续17个月未变,但自6月起,武汉已有部分银行首次上调了BP,这才导致房贷利率上涨现象。

“加息潮”来了,武汉跟风而上

相关数据显示,30个重点城市半数以上城市新房放贷额度紧张,放款周期较上半年持续拉长,七成以上城市较2021年上半年利率均有不同程度的上调。

图:全国首套房、二套房贷款平均利率

在武汉,房贷利率一向是居高不下。这次碰上“加息潮”利率又一次被拉升!

2021年5月底,四大行的房贷利率还处于5.68%左右,如今普遍上涨至5.78%,虽然仅上浮了0.1%,但计算下来差的可就不是一星半点了!

以商业贷款200万为例,上调前和上调后,利息差距还是有一定差距,利率上调10个基点后总贷款额多了5万,每月需多还127元。

据统计,近期约有7家银行出现了利率上调,虽然只是小幅度微调,但“房贷紧缩”的信号却愈加明显。

毋庸置疑的是在“房住不炒”大背景下,紧缩房贷的目的也只有一个“稳房价”。

从我国住房市场的发展周期来看,房贷利率作为央行的一种重要的宏观调控工具,起到了通过利率运作来达到抑制市场过热、防止泡沫或促进发展、抵御萧条的作用。

房贷收紧,刚需再次被误伤!

很明显,二手房利率上调一定程度抑制了人们买房的热情,稳定了楼市,防止投机炒房行为。那么对于首套房而言,房贷利率上调又意味着什么?

实质上,首套房的利率上调并不想打击刚需购房者的热情,也不是想要抑制刚需的购房需求,无意中伤害到了他们也实属无奈。

出台这些调控政策其实是中央坚持“房住不炒”主基调的体现,政策针对的主体并不是刚需,限制开发商或者加杠杆的炒房客从中大量谋利才是政策调控的真正目的。

利率上调对于投资者或投机者较大的影响是在心理上对房价的走势预期及对加息周期的到来担忧。如果利率上升幅度低于其房价的上升幅度,住房所有的资本则会不降反增,需求是不大可能减少,因此调整利率想要达到预期效果,必然与其他的政策相互配合。

这也就是为何既有银行二手房限贷又有新房利率上调。

二手房停贷,买二手房的刚需就会随之减少,而投资客买了新房立马变二手房,资产只能保值升值却不能变现,万一未来再出台“房产税”,投资的算是白白砸在了手里。

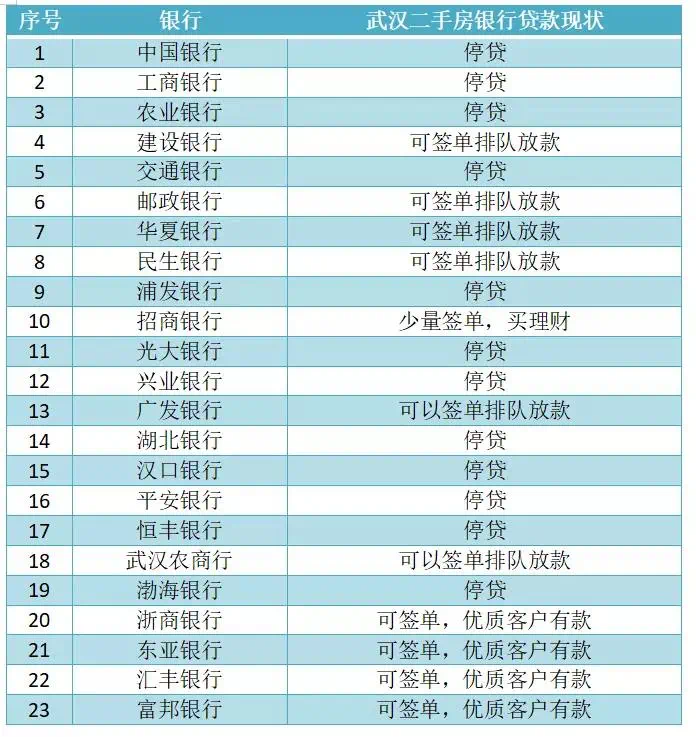

据统计,截止2021年6月9日,武汉多家银行出现了房贷紧缩现象,有的甚至出现了“停贷”!

对置换购房者来说,延长了置换周期,原本该流向新房市场的改善群体,因为自己的二手房没有售出,置换不了,新房中改善群体后继乏力。

总的来说,房贷利率上涨,二手房贷款受限,实际上是央行在削减对贷款购房者的支持力度, 降低其购买力, 而购买力的降低必然会减少对房地产需求。

这种对需求的抑制作用将最终决定供给, 从而控制过高的房价, 产生积极的降温作用, 使房价能够更好地回归理性。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。