要批贷?等明年吧!“停贷”危机下武汉房子还能买?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2020年12月28日,央行、银保监联合发布了《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,并针对银行放贷进行了严格限制。

新政自今年1月1日实施以来,多地相继传出房贷额度收紧、利率上浮的消息。这无疑影响了人们买房的热情,那么在政策持续调控下,房还能不能买?

政策持续重压

“停贷”危机再来!

当前,武汉地区房贷市场出现了房贷额度进一步收紧现象,部分银行二手房贷业务甚至停止受理。网友们对此众说纷纭,“停贷”一说在业内着实引起了不小的恐慌!官媒对此作出回应:“并非全面停贷,市场也无需恐慌。贷款审批时间在半个月至一个月之间,属于正常的业务流程时长,并不存在‘无额度’情况。如果购房者被告知放款困难,可能与购房者自身资质不足有关。”虽未完全“停贷”但的确越来越难了!继额度风波后,房贷利率又创下历史新高!据了解,截止6月9日,武汉有7家银行利率小幅上调,5.78%已成主流房贷利率。更不妙的是,有不少银行表示后期可能会上涨或将重回2019年的房贷水平。

房贷额度的紧张、贷款期限的延长以及房贷利率的升高无疑加重了买房人的心理负担。多数人捂紧了钱包,即使是刚需购房者也不得不收回方才下定的决心。但这并不是最终结局,政策的调控仍在持续加力!

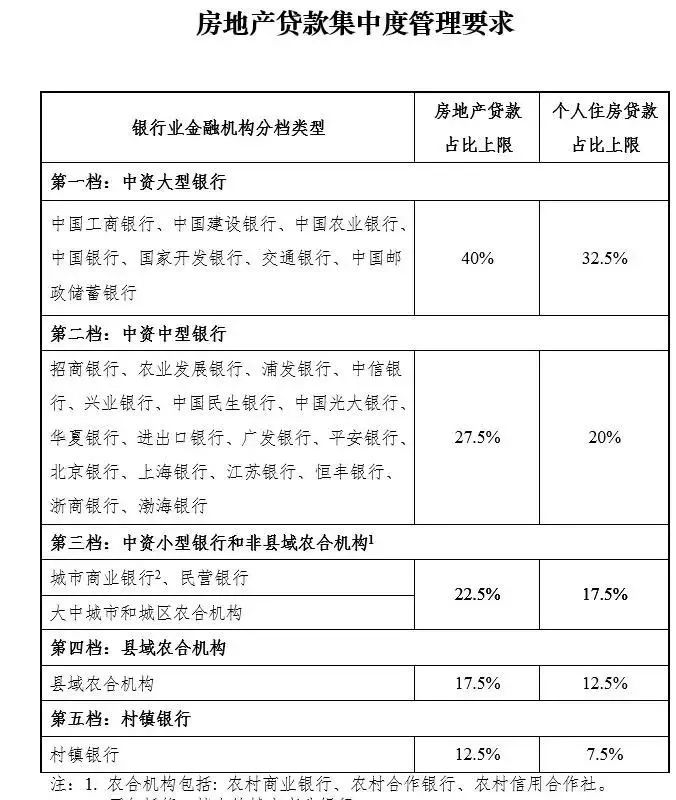

今年年初,央行针对房贷出了两道红线,分五档对银行房贷占比进行限制:

2020年8月出台的“三道红线”,针对房企结构进行调整,为的是稳定房企发展秩序,把胆大蛮干的房企所占的市场份额交给运行效率更高的头部房企。

此次出台的银行“两道红线”政策,显然是与之一脉相承的,也使用了分类分级的制定方法。政策的出台依然是围绕“三稳”进行,所谓的红线,更像是一种目标。

对于购房者而言,银行限额,流向楼市的钱也自然变少了,房价自然也会相对下跌一些。让房价回稳,这也是国家调控的目的。

阻碍重重

房子还能买吗?

近期调查显示,武汉反映申请房贷难、放款周期长的群众不在少数。那么情况究竟如何?房子还能不能买了?

一些准备购房的房主们反映:由于银行贷款缩紧,审批流程放缓,一些银行拒绝签组合贷,导致组合贷审批特别慢。

一位准备卖旧换新的房主反映:想卖掉旧房置换新房,可是买家的贷款迟迟未获批,眼看着多家银行上调房贷利率,她只能干着急。

一家地产中介人员表示:今年银行放款周期普遍拉长,基本上从以往的2~3个月变成4~6个月,目前多家银行公积金贷款停止办理,部分银行甚至暂缓二手房业务受理。

某银行工作人员透露:目前新房的贷款还好,二手房相对管控比较严格,多数已暂停二手房贷款,关于确切的放款时间还无法确定。

实际上,影响较大的还是二手房,新房的影响几乎为零。据了解,今年上半年结束之时,为了达到半年度的考核指标,金融机构对于信贷额度的管控更为严格,为了尽可能保障新房额度,二手房贷款被普遍叫停,二手住宅市场成交量持续遇冷。这对想要以旧换新的改善型住户而言,无疑是一次“误伤”!

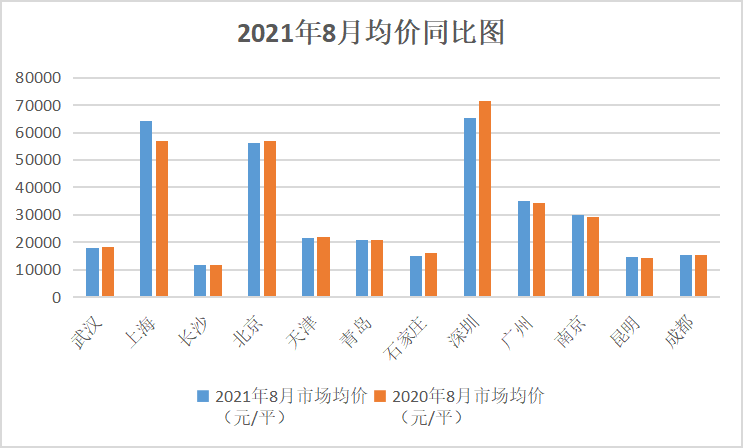

据统计,8月12个重点城市二手住宅市场均价为30650元/平方米,环比下跌0.80%,同比下跌0.68%。武汉二手房房价18037元/平,较上年同期下降1.91%。

大多数人纷纷猜测房价会不会大幅度下跌,就武汉的形势来讲,银行房贷的承压对成交量的确会有影响,但对房价影响真的不会很大。

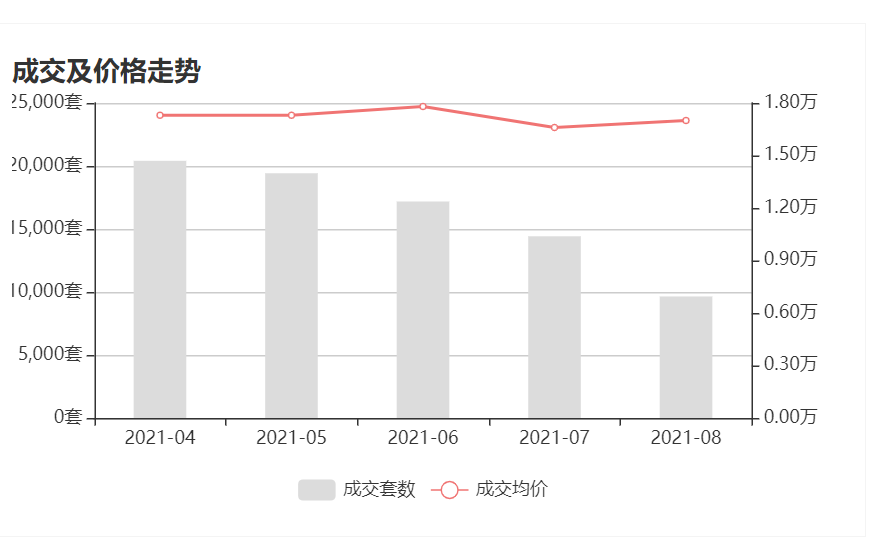

可以看出,武汉8月二手房房价对比上月几乎持平。二手房成交量约9648套,相比上月下降33.1%。但整体而言,武汉二手房受影响程度不大。

一方面,2020年的疫情影响之下二手房房价已经有所下降。另一方面银行额度的紧缩,即使房价下跌也很难有人可以全款购买二手房。

新房上,武汉目前改善型购房者占据了大部分,他们需要的是卖旧换新,而现在二手房市场流动性差,新房的成交量一定程度上受阻。房贷收紧,放款延长,对房东和购房者实际上造成了困扰,中介的合同管理同样面临压力。

预计在房住不炒的背景下,房地产贷款集中度管理和房地产企业融资的“三道红线”的压力下,今年下半年房贷额度会进一步收紧,直到房价走向平稳。对购房者来说,建议合理安排预算和购房计划。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。