资金面紧势未缓,现券期货继续震荡走弱,市场静待 MLF 操作

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

9 月 14 日,资金趋紧期现货小幅走弱,国债期货多数小幅收跌,银行间主要利率债收益率普遍上行,短端表现更弱;银行间资金紧势未缓,隔夜回购加权利率上行逾 11bp 报在 2.30% 附近,创 6 月 22 日以来新高,并与七天期倒挂;恒大地产债券全线收跌,"19 恒大 01" 跌超 24%。交易员称,资金收紧,市场情绪不佳;关注周三经济数据情况以及 MLF 操作规模。

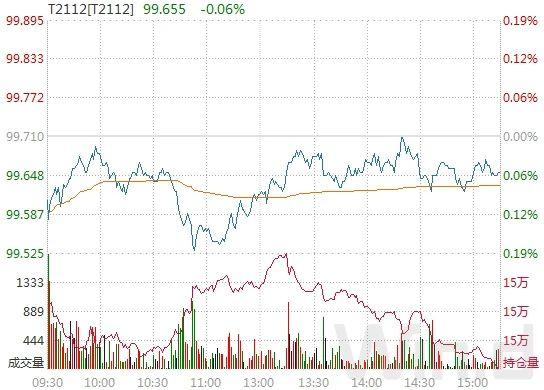

周二,国债期货多数小幅收跌,10 年期主力合约跌 0.06%,5 年期主力合约跌 0.02%,2 年期主力合约持平。A 股方面,上证指数迎来调整,此前录得 6 连阳;上证指数收跌 1.42%,深证成指跌 0.54%,沪深 300 跌 1.49%,科创 50 涨 0.88%,创业板指涨 1.32%。

(图片来源:Wind 金融终端)

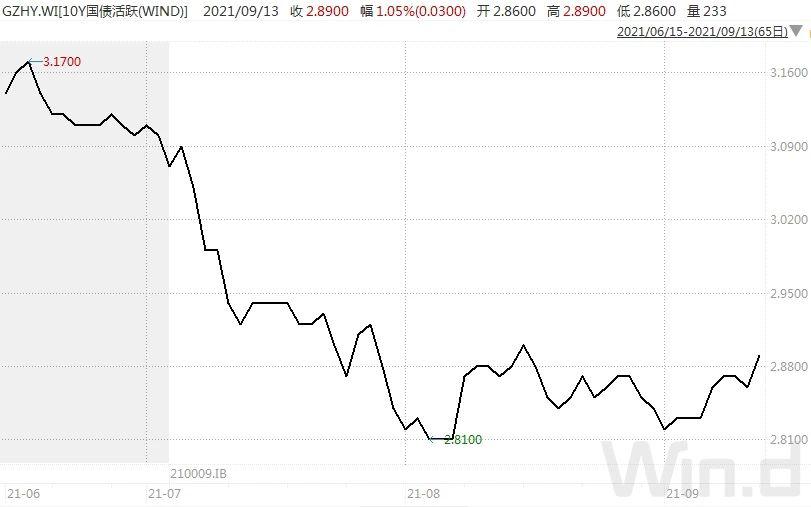

银行间主要利率债走势分化,长券收益率小幅下行,短券上行。10 年期国开活跃券 210210 收益率下行 0.75bp,3 年期国开活跃券 210207 收益率上行 2.5bp;10 年期国债活跃券 210009 收益率下行 0.5bp,1 年期国债活跃券 190011 收益率上行 0.93bp。

交易员称,周二早盘利率冲高回落,资金紧张,股市反弹,以及对银行理财规范带来的流动性冲击的担心,导致利率早盘上行,并创最近 1 个月以来的新高。随后买盘出现,利率又小幅下行。

信用债方面,恒大地产债券全线收跌,"19 恒大 01" 跌超 24%,"20 恒大 01" 跌近 12%,"20 恒大 02" 和 "15 恒大 03" 跌超 6%。中国恒大周二在港交所发布公告称,预期 9 月销售持续大幅下降,导致销售回款持续恶化,进一步对现金流及流动性造成巨大压力。

富力地产债券走势分化,"19 富力 02" 跌超 4%,"16 富力 04" 跌近 1%,"18 富力 08" 涨超 3%。此外,"18 中化 EB" 和 "17 明城 01" 跌超 5%,"19 柳扶 01" 和 "PR 沪建债 " 跌超 5%,"19 新钢 EB" 跌近 5%;"17 广饶农商二级 01" 涨超 4%,"20 阳煤 04" 涨超 3%。

银行间资金紧势未缓,隔夜回购加权利率上行逾 11bp 报在 2.30% 附近,创 6 月 22 日以来新高,并与七天期倒挂。交易员表示,地方债发行仍属密集,叠加缴税临近以及季末月份,机构融出谨慎,资金融入紧俏,而央行逆回购则维持百亿操作,聚焦周三 MLF 如何续做。

华东地区一位银行交易员表示,周三 MLF 估计能续 5000 亿以上吧,现在是税期、三季度末、国庆长假,后面还要支持地方债发行,现在收的可能性很低,就是要精准投放。

江海证券表示,9 月 15 日到期 6000 亿 MLF,虽然目前存单利率远低于 MLF 利率,但银行发行存单的节奏快于往年,目前不少银行继续发行存单的空间较小;而目前央行再降准的概率较小,因此银行的流动性的缺口只能通过更多的 MLF 续作来补充。利率方面,我们估计 MLF 利率也可能保持平稳。综合而言,MLF 可能高比例续作,如果是这样,意味着银行要继续接受 2.95% 的成本,银行的负债成本难以进一步下降,存单利率也可能逐步向 2.95% 靠拢,对整个债券市场并不有利。

中信固收称,对于后续流动性缺口,未考虑央行对冲操作的情况下,年内几个月流动性缺口并不小,仍需关注政府债券发行提速与财政集中支出存在节奏差对资金面的影响;MLF 层面大概率完全对冲,但其他工具的流动性投放力度如何值得关注;四季度商业银行或将主动提高超储率水平进而引发准备金需求,资金面可能受此影响而波动加大;尤其关注 9~11 月流动性缺口较大时点央行的对冲操作和资金面情况。整体而言,还需要对后续资金面留一份谨慎。

关于债市近期走势,国君固收强调,债市情绪的钟摆已经偏向空头,对利好钝化而对利空敏感,意味着震荡格局很快面临方向抉择;小牛市结束后未来一个季度利率通常向上调整超过 20bp,因此 10 年国债利率回到 3.0~3.1% 一线只是时间问题。

// 债市要闻 //

1、上交所将允许信用账户开展相关交易业务

据中国基金报,上交所拟在近期允许信用证券账户开展相关交易业务申报,包括在综合业务平台进行大宗交易、盘后固定价格交易、可转债转股和可交换债换股业务申报、在固定收益平台卖出等五项内容。

2、中小银行补充资本需求旺

据中国证券报,截至目前,已有 17 个地区已发或即将发行支持中小银行专项债,规模共计 1953 亿元,2000 亿元专项债额度即将用罄。中小银行资产质量和盈利能力仍然承压,补充资本需求旺盛,建议支持中小银行探索开发创新型资本补充工具,健全可持续的资本补充体制机制。

3、城投评级 " 挤泡沫 ":上调家数骤降九成,首度低于下调家数

据 21 世纪经济报道,今年城投债发行人跟踪评级调整已告一段落。据 Wind 数据,截至 9 月 13 日,今年共有 27 家城投主体评级(包含评级展望)被下调,相比去年同期增加一倍多;同期 16 家城投主体评级(包含评级展望)被上调,相比上年同期骤降 87%。

4、中国恒大:预期 9 月销售持续大幅下降,导致销售回款持续恶化

中国恒大公告称,预期 9 月销售持续大幅下降,导致集团销售回款持续恶化,进一步对现金流及流动性造成巨大压力;出售集团成员的权益尚未取得重大进展,出售公司位于香港的办公大楼未按预期时间完成;两家子公司未能按期履行为第三方发行理财产品提供的担保义务,相关金额约为人民币 9.34 亿元;已聘任华利安诺基(中国)有限公司及钟港资本有限公司为本集团联席财务顾问,争取尽快达成对所有利益相关方最优的解决方案。

5、华融国际按期赎回 5 亿美元永续证券

华融国际称,9 月 14 日公司行使赎回权,完成 2016 年 9 月 14 日发行的票息 2.875% 的 5 亿美元非次级担保永续证券的全部赎回,并向香港联合交易所申请撤回债券上市。4 月 1 日以来,华融国际持续认真履行债务偿还义务,已累计足额兑付债券 23.5 亿美元和 6 亿新元。

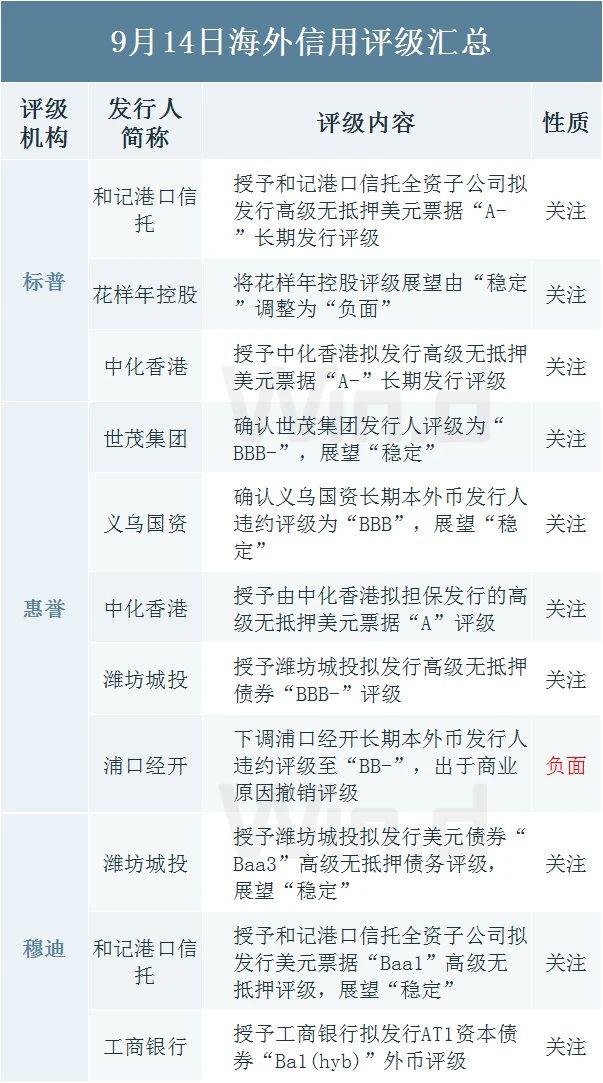

6、惠誉:下调浦口经开长期本外币发行人违约评级至 "BB-",出于商业原因撤销评级

惠誉报告称,将南京浦口经济开发有限公司的长期外币和本币发行人违约评级(IDR)由 "BB" 下调至 "BB-",展望 " 稳定 ",并将其从负面评级观察名单中移除;同时,出于商业原因,惠誉撤销了上述评级,并不再提供与该公司相关的评级分析。

7、联合资信:下调南通三建主体及 "19 南通三建 MTN001" 信用等级至 AA-

联合资信公告称,将江苏南通三建集团股份有限公司的主体长期信用等级下调为 AA-,将 "19 南通三建 MTN001" 的信用等级下调为 AA-,评级展望维持负面。

8、苏州市农业发展集团:子公司农业担保受到银行间债券市场自律处分

苏州市农业发展集团有限公司公告称,子公司苏州市农业融资担保有限公司作为债务融资工具信用增进机构,延迟披露了 2020 年年度报告和 2021 年一季度财务报表,收到中国银行间市场交易商协会下发的《银行间债券市场自律处分决定书》(【2021】29 号),鉴于农业担保在短时间内予以纠正,自律处分会议审议决定对农业担保从轻处理。

// 资金市场 //

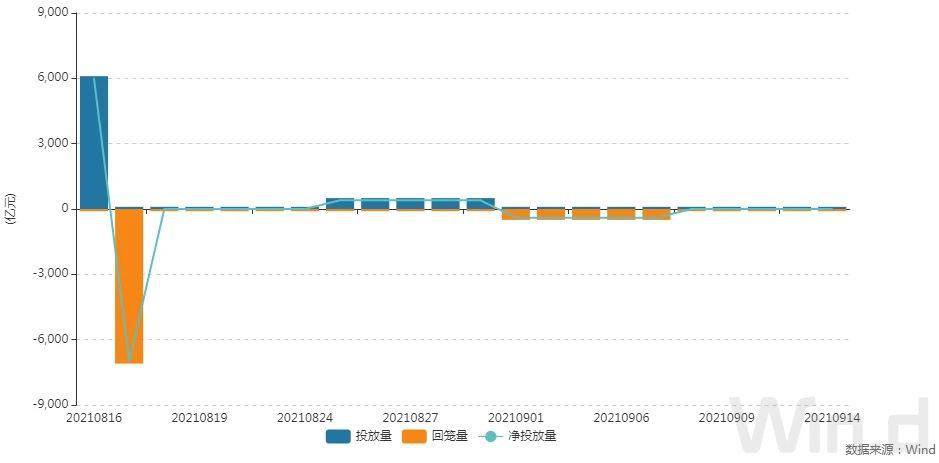

公开市场操作:

央行公告称,为维护银行体系流动性合理充裕,9 月 14 日以利率招标方式开展了 100 亿元 7 天期逆回购操作,中标利率 2.20%。Wind 数据显示,当日 100 亿元逆回购到期。

资金面(CP):

// 利率债市场 //

利率债成交走势(TBCN):

最活跃利率债成交统计(BBQ):

10 年国债连续活跃行情(GZHY):

10 年国开连续活跃行情(GKHY):

T2112 日内走势(TF):

// 信用债市场 //

信用债成交基准统计(CBCN):

同业存单发行(NCD):

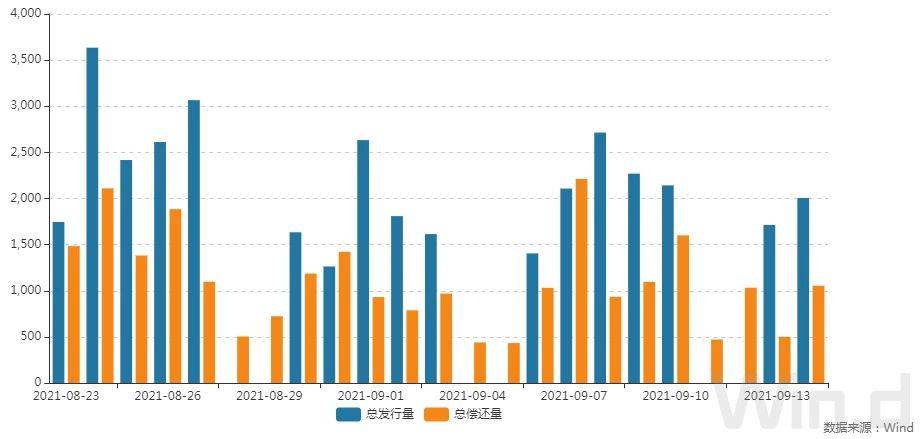

// 债券发行 //

9 月 14 日,债券市场共发行 256 只债券,总发行量 2005.32 亿元,121 只债券到期,14 只债券提前兑付,1 只债券回售,无债券赎回,总偿还量 1054.23 亿元,当日净融资额为 951.08 亿元。

建行 - 万得银行间债券发行指数(CCBM):

1、农发行 2 年、7 年期固息增发债中标收益率分别为 2.6155%、3.1935%,全场倍数分别为 4.86、5.57,边际倍数分别为 1.53、1.7。

2、国开行 1 年、3 年、5 年期固息增发债中标收益率分别为 2.1838%、2.6955%、2.9433%,全场倍数分别为 4.23、5.16、7.08,边际倍数分别为 1.95、1.16、8.04。

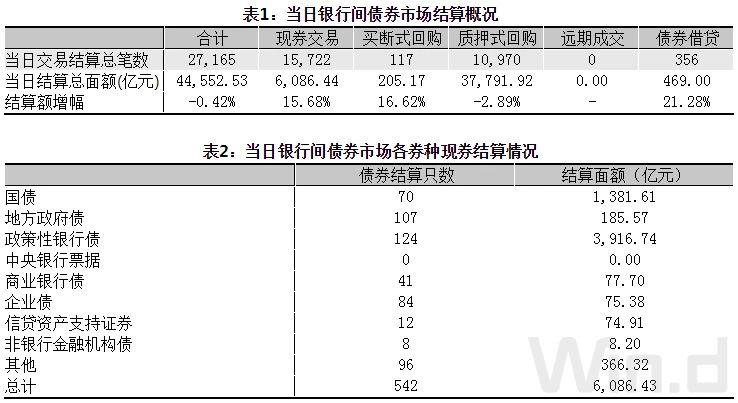

// 银行间债券市场交易结算日报 //

9 月 14 日(周二),全国银行间债券市场结算总量为 44,552.53 亿元,较上日下降 0.42%,交易结算总笔数为 27,165 笔。其中,质押式回购 37,791.92 亿元,买断式回购 205.17 亿元,现券交易 6,086.44 亿元,债券借贷 469.00 亿元。银行间债券市场回购利率普遍上行,其中,7 天回购利率上行 3.2bp 至 2.328%。

// 海外信用评级汇总 //

来源:排名前列财经

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。