房企一季度发债规模创近4年新低, 二季度规模将超3200亿

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

“三道红线”融资新规叠加融资环境持续全线收紧,使得“降档”成为房企今年的重点工作之一。

克而瑞统计显示,3月份100家典型房企的融资总量为847.93亿元,环比上升48.8%,同比下降35.7%。据贝壳研究院统计,今年一季度房企境内外债券融资累计约3040亿元,同比下降23%。

与此同时,一季度以来房企境外发债成本产生巨大差异,部分房企境外融资利率超过11%,同时有房企的境外融资利率则低至4%以下。

同策研究院分析师左越在接受《每日经济新闻》记者采访时表示,各大房企境外债发行成本的分化趋势的继续是必然的。融资总额同比下滑一方面是房企整体债权融资环境较为严苛供需两端均受到限制,另一方面各大房企在债权融资的主动意愿上也有所降低。未来,各大房企的债权融资环境大概率将持续紧缩,或在股权融资方式上寻求大额融资新出路。

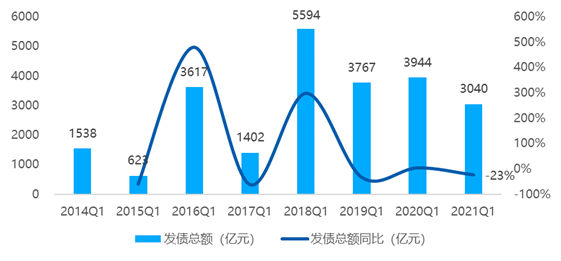

2014年Q1至2021年Q1房企债券融资规模 数据来源:Wind,贝壳研究院整理

发债规模同比降超两成

据贝壳研究院统计,2021年一季度房企境内外债券融资累计约3040亿元,同比下降23%,为2018年以来首季度的较低发行规模。尤其境外债发债规模大幅下滑,较2020年一季度下降43.5%。

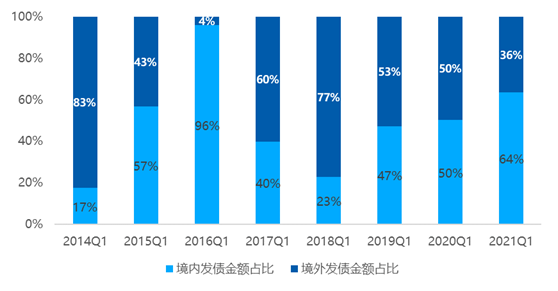

整体债市下行,境内外表现也出现分化。一季度境内债券规模占比64%,较2020年同期上升14个百分点。2021年开年以来,境内货币政策稳定中性,资金面平稳,境内债市发行规模占比近5年内首次反超境外发行规模,并有进一步扩大占比趋势。境外债方面,一季度受到通胀预期影响,美元债剧烈波动,致境外发债规模大幅下降,预期二季度境外债仍呈不确定预期。

2014年Q1-2021年Q1房企债券融资结构 数据来源:Wind,贝壳研究院整理

对于一季度房企债权融资总额同比下滑的原因,左越告诉《每日经济新闻》记者,一方面是在政府持续推进房地产行业降杠杆的大环境下,房企整体债权融资环境较为严苛。“三道红线”融资新规叠加“两道红线”房贷集中度管理政策,房企债权融资供需两端均受到限制,房企债权融资环境可谓是全线收紧。另一方面,一季度各大房企整体销售情况良好,为房企带来较为充足的现金流,因而在债权融资的主动意愿上也有所降低。

具体到3月单月的融资市场,趋势也是如此。克而瑞统计显示,今年3月房企共发债495.59亿元,环比上升77.3%,同比下降42.9%。其中,境外发债102.44亿元,环比下降24.3%,同比下降54.2%;境内发债393.15亿元,环比上升172.6%,同比下降38.9%。

值得注意的是,今年一季度房企境内外债券融资到期债务规模约3735亿元,同比增加134%。“三道红线”融资新规后,自2020年四季度至今,已连续两个季度新发债规模低于到期债务规模,新增发债规模不及到期债务规模已成为新常态。预计二季度房企偿债规模约为3279亿元,较一季度略有下降,但偿债规模仍属高位。

不过,随着“三道红线”融资新规效果逐渐显现,房企“降负”成为行业整体趋势,且成果显著。

据贝壳研究院统计,在已发布2020年财报的近70家房企中,55%的房企维持原来位置,未出现“升档”房企;在保持“绿档”的13家房企外,新增13家房企通过降档实现“零踩线”;整体45%的降档房企,其中16%的房企下降两档,实现快速降档。

境外发债成本分化加剧

据克而瑞统计,年3月房企融资成本为4.71%,环比下降0.72个百分点,同比基本持平。其中境内融资成本4.20%,环比上升0.15个百分点;境外融资成本6.68%,环比下降0.25个百分点。由于近期美元走强,导致融资成本较高的房企发行的美元债相对较少,因此境外融资成本有所下降。

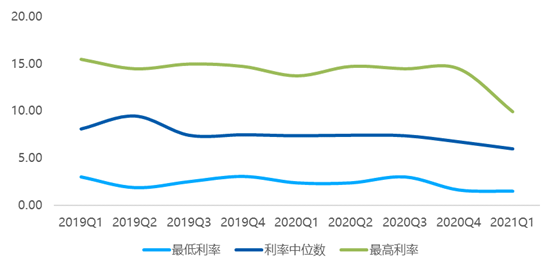

具体到企业表现来看,却出现境外融资成本分化差异。一季度房企境外发债成本产生巨大差异,如1月富力地产与当代置业的境外中期公司债利率高达11.75%与11.95%,而同期碧桂园与世茂境外发行的长期利率仅为3.30%与3.45%。

左越分析认为,未来各大房企境外发债成本将持续进一步分化。究其原因,当前国内房地产降杠杆环境以及“两集中”供地新规下,鉴于房地产行业的发展现状,去杠杆不可能是急刹车、急转弯的过程。因而,短期内房企的经营状况和财务表现方面的分化将会持续。同时,境外债的发行利率反应了境外专业机构对于各大房企未来信用和经营情况的判断。

2019年至今季度房企境外债券融资票面利率 数据来源:Wind,贝壳研究院整理

境内融资也是如此。3月蓝光发展2021年度排名前列期中期票据发行金额10亿元,票面利率为7.2%;中南建设发行4年期公司债券发行总额10亿元,票面利率7.30%。与此同时,金地集团发行3年期中期票据,发行金额15亿元,票面利率为3.98%。

在如今房地产降杠杆和限制金融机构资金流入房地产行业的背景下,未来各大房企的债权融资环境大概率将持续紧缩。因此,左越指出,各大房企未来或在股权融资方式上寻求大额融资新出路。可以预见,股权融资大概率将会在房企融资中扮演愈来愈重要的角色。

不过左越也表示,房企或将在下个季度进行大规模融资,“在融资窗口上,集中供地意味着房企的资金需求期也将集中,房企或将在意向城市的集中供地阶段进行集中式的大规模融资”。

贝壳研究院也表示,房企整体呈现“降档”趋势,利于房企进一步融资,预计年报季后房企融资需求会上扬。

4月正是16城“双集中”供地新规靴子落地的月份,而未来剩余6城(包括上海)以及其他主动响应集中供地的城市也会逐步落地集中供地的政策细则。一季度房企整体债权融资的相对低迷与股权融资的相对平静,或许正是“暴风雨前的平静”。

每日经济新闻

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。